Theo Chứng khoán BIDV (BSC), luỹ kế 6 tháng đầu năm nay, CTCP Hoá chất Đức Giang (mã chứng khoán: DGC) ghi nhận doanh thu thuần và lãi ròng lần lượt giảm 36% và giảm 48% so với cùng kỳ năm ngoái, nguyên nhân chủ yếu do giá bán bình quân của các sản phẩm chính giảm từ 20% - 35% so với mức nền cao của năm 2022.

Tuy nhiên, BSC cho rằng kết quả kinh doanh của tập đoàn hoá chất này đã tạo đáy trong quý 2/2023 và đang trong quá trình phục hồi. Trong đó, biên lợi nhuận ròng trong quý 2/2023 của Hoá chất Đức Giang đã đạt 37%, tăng 3,4 điểm phần trăm so với quý 1/2023, và lãi ròng tăng 7% so với quý 1/2023.

Đà phục hồi trong quý 2/2023 của doanh nghiệp chủ yếu đến từ ba yếu tố. Đầu tiên là giá một số hoá chất có tín hiệu phục hồi; thứ hai là sản lượng tiêu thụ Axit Phosphoric trích ly (WPA, 50%) và Axit Phosphoric (HPO, 85%) tăng trưởng, bù đắp lại cho sự suy giảm của phốt pho vàng (P4). Cuối cùng là nhớ doanh thu tài chính tăng nhờ lãi tiền gửi tăng 10% so với quý 1/2023.

Hóa chất Đức Giang đặt kế hoạch kinh doanh với doanh thu và lợi nhuận sau thuế quý 3/2023 lần lượt đạt 2,384 tỷ đồng và 800 tỷ VND. BSC đánh giá kế hoạch kinh doanh quý 3 của công ty tương đối thận trọng, và chỉ hoàn thành 39%/37% ước tính cho nửa cuối năm 2023.

CTCK này kỳ vọng kết quả kinh doanh đơn vị này sẽ phục hồi rõ rệt hơn từ quý 3 chủ yếu dựa trên: sản lượng tích cực của WPA/HPO và giá bán bình quân các hóa chất và phân bón phục hồi.

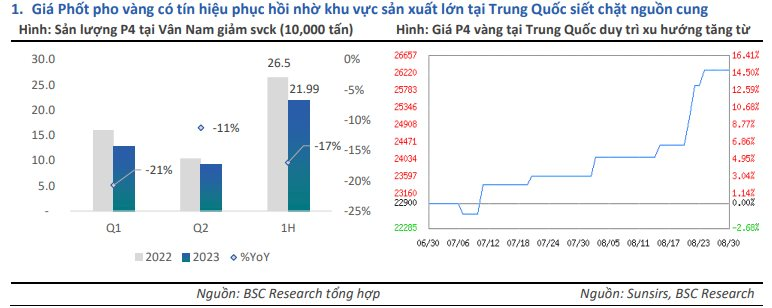

Vân Nam (khu vực sản xuất hơn 50% tổng sản lượng phốt pho vàng tại Trung Quốc) chứng khiến sản lượng phốt pho vàng giảm so với cùng kỳ trong nửa đầu năm /2023 do chi phí năng lượng cao và sản lượng điện sụt giảm.

Cụ thể, trong nửa đầu năm Vân Nam chỉ sản xuất 222.000 tấn P4 vàng, giảm17% so với cùng kỳ. Nguồn cung thắt chặt, tồn kho giảm về mức thấp cùng nhu cầu cải thiện đã thúc đấy giá P4 vàng tại Trung Quốctăng. Giá P4 vàng tại Trung Quốc hiện giao dịch ở mức 26.300 NDT/tấn, tăng 15% so với mức cuối tháng 5/2023.

Trong khi đó nhu cầu sử dụng phốt pho vàng lại tăng lên nhờ sự phục hồi của ngành công nghiệp linh kiện điện tử. Giá phốt pho vàng tại Trung Quốc hiện đang giao dịch ở mức 26.300 Nhân dân tệ/tấn (khoảng 3.600 USD/tấn), tăng 15% so với hồi cuối tháng 5/2023. Hiện một số dự báo cho rằng giá phốt pho vàng trong nửa cuối năm nay sẽ duy trì ở mức 4.000 - 4.300 USD/tấn và sẽ tăng lên mức 4.600 - 5.000 USD/tấn trong năm 2024.

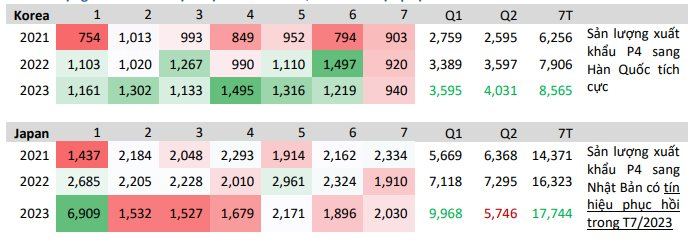

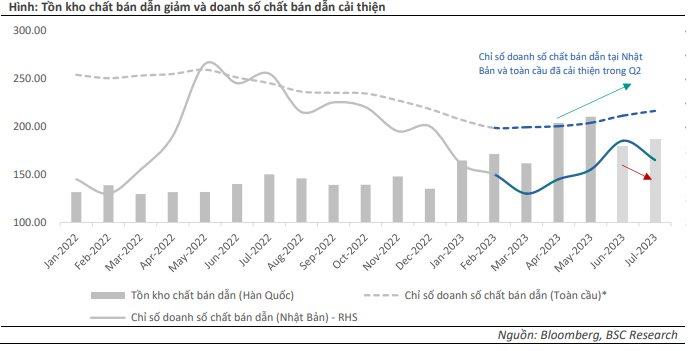

Nhật Bản và Hàn Quốc là hai thị trường xuất khẩu P4 vàng lớn của Hóa chất Đức Giang, đồng thời cũng chiếm thị phần cao tại 2 quốc gia này. Số liệu nhập khẩu cho thấy, thị trường Hàn Quốc vẫn duy trì tích cực từ đầu năm 2023 trong khi Nhật Bản đã có những tín hiệu đầu tiên trong việc hồi phục sản lượng nhập khẩu P4 vàng từ tháng 7/2023. BSC kỳ vọng, việc tồn kho chất bán dẫn giảm cùng với nhu cầu các sản phẩm linh kiện điện tử phục hồi từ cuối 2023 sẽ thúc đẩy nhu cầu P4 vàng nói chung và đặc biệt tại Hàn Quốc, Nhật Bản nói riêng.

Doanh thu axit phosphoric nửa đầu năm của Hóa chất Đức Giang đã tăng 37% trong nửa đầu năm 2023 tăng bù đắp cho mảng P4 vàng (giảm 57%). Tỷ trọng doanh thu axit phosphoric/ tổng doanh thu tăng từ 15% lên 32%. Cụ thể, trong Q2 sản lượng axit phosphoric WPA/HPO lần lượt tăng 43% và 187% so với cùng kỳ nhờ Ấn Độ tăng cường nhập khẩu axit phosphoric để sản xuất phân bón. BSC cho rằng, axit phosphoric tiếp tục là động lực trong nửa cuối năm 2023 với nhu cầu mạnh đến từ thị trường nhập khẩu chủ đạo Ấn Độ.

Tuy nhiên, BSC đánh giá rằng rủi ro liên quan đến chính sách thuế là rủi ro lớn và ảnh hưởng mạnh đến hoạt động kinh doanh của Tập đoàn và rất khó để dự đoán được rủi ro này trong tương lai. Trong quá khứ, tỉnh Lào Cai đã từng đề xuất tăng thuế xuất khẩu Phốt pho vàng từ 5% lên 20% (đề xuất không được thông qua) và có ảnh hưởng tiêu cực lớn đến giá cổ phiếu.

Kết thúc phiên giao dịch ngày 20/9, cổ phiếu DGC đạt mức giá 95.900 đồng/cp, tăng 90% sau 4 tháng. Đây cũng là mức giá cao nhất của cổ phiếu này trong vòng một năm qua.

biến động thượng tầng, phát hành trái phiếu suy giảm trong quý 2")

.png "Lịch cổ tức tuần cuối tháng 7: Nhiều doanh nghiệp trả cổ tức tiền mặt kỷ lục, cao nhất 8.000 đồng/cp")