Ngày 26/11/2024, Quốc hội đã thông qua Dự thảo Luật thuế Giá trị gia tăng (GTGT – VAT) sửa đổi, theo đó kể từ ngày 01/7/2025, phân bón chính thức trở thành mặt hàng chịu thuế giá trị gia tăng đầu ra với thuế suất 5%.

Trước đó, theo Luật sửa đổi các Luật về thuế số 71/2014/QH13, có hiệu lực thi hành từ ngày 01/01/2015, phân bón là mặt hàng không chịu thuế giá trị gia tăng đầu ra. Kể từ khi áp dụng, Luật Thuế 71 đã cho thấy nhiều hạn chế, do phân bón không thuộc đối tượng chịu thuế GTGT đầu ra, nhưng các nguyên liệu đầu vào vẫn chịu thuế suất GTGT từ 5% đến 10%, dẫn đến việc các doanh nghiệp trong nước không được khấu trừ thuế GTGT đầu vào và phải tăng giá bán.

Trong báo cáo mới đây, Chứng khoán MBS cho rằng việc áp dụng thuế giá trị gia tăng đối với mặt hàng phân bón (ở đây là 5%) sẽ cho phép các doanh nghiệp được khấu trừ thuế GTGT đầu vào, từ đó hỗ trợ lợi nhuận của các doanh nghiệp sản xuất phân bón trong nước.

Chi phí nguyên vật liệu đầu vào thường chiếm tỷ trọng khá lớn trong tổng chi phí sản xuất kinh doanh của các doanh nghiệp phân bón, dao động từ 50% đến 80%. Các nguyên vật liệu đầu vào để sản xuất phân bón tương đối đa dạng, và chịu mức thuế suất thuế giá trị gia tăng từ 5% - 10%.

.png)

Khi mặt hàng phân bón không phải chịu thuế VAT đầu ra, giá trị VAT của các nguyên vật liệu đầu vào sẽ không được khấu trừ mà phải trích lập vào chi phí sản xuất kinh doanh, khiến doanh nghiệp sản xuất phải tăng giá bán để phản ánh các phần chi phí này và khó cạnh tranh với phân bón nhập khẩu. Ngược lại, khi mặt hàng phân bón chịu thuế VAT đầu ra là 5%, các khoản thuế VAT đầu vào sẽ được hoàn thuế và doanh nghiệp sẽ hưởng lợi do ghi nhận giảm chi phí so với các năm trước.

Về lý thuyết, áp thuế GTGT sẽ khiến giá bán phân bón tăng, nhưng việc lợi nhuận được hỗ trợ sẽ tạo động lực cho các doanh nghiệp sản xuất phân bón trong nước giảm giá bán, từ đó tăng cạnh tranh với các sản phẩm phân bón nhập khẩu – vốn trước đây có lợi thế về giá thành so với phân bón sản xuất trong nước, và người tiêu dùng cuối cùng vẫn hưởng lợi. Cần lưu ý rằng các doanh nghiệp nhập khẩu phân bón không bị ảnh hưởng lớn bởi thay đổi luật thuế này do thuế suất đầu vào và đầu ra đều là 5%, lợi nhuận không thay đổi.

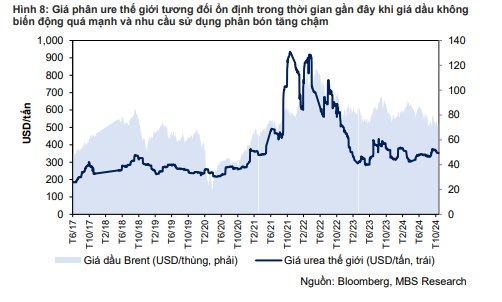

Đội ngũ phân tích cho rằng tăng trưởng lợi nhuận năm 2025 của một số doanh nghiệp sản xuất phân bón trong nước có thể được hỗ trợ nhờ thay đổi trong Luật thuế VAT mới, trong bối cảnh giá phân bón đi ngang và công suất đã chững lại.

.png)

Theo đó, các doanh nghiệp sản xuất phân đơn (ure, lân) và phân DAP là chính như DCM, DPM, DDV, LAS sẽ hưởng lợi từ thay đổi này nhờ được hoàn thuế GTGT đầu vào, trong khi các doanh nghiệp sản xuất phân NPK gần như không hưởng lợi do các nguyên liệu đầu vào chính là phân đơn, và việc áp thuế GTGT cho phân bón có khá ít ảnh hưởng đến lợi nhuận doanh nghiệp.

.png "Nhóm công ty chứng khoán mua bán cổ phiếu ra sao sau tin xác nhận Việt Nam sẽ được nâng hạng?")