![[Chart] So găng GrabFood vs ShopeeFood vs Baemin vs GoFood: Ai đang bá chủ? Tiềm lực ra sao? Chiến lược thế nào?](https://mkt.1cdn.vn/2023/01/21/anh-chup-man-hinh-2023-01-21-luc-20.16.18.png)

Năm 2022 ghi nhận lần đầu tiên lượng người Việt order đồ ăn qua các app Food Delivery (giao đồ ăn) tăng mạnh tới mức đưa Việt Nam lọt Top 3 thị trường đóng góp nhiều nhất cho sự tăng trưởng của mảng Food Delivery tại khu vực Đông Nam Á.

Tổng chi tiêu cho dịch vụ Food Delivery ở Việt Nam tăng thêm 300 triệu USD, nâng tổng GMV mảng này lên 1,1 tỷ USD – một quy mô còn khiêm tốn so với thị trường 4,5 tỷ USD tại Indonesia và 3,6 tỷ USD tại Lan, theo báo cáo “Nền tảng giao đồ ăn ở Đông Nam Á” của Momentum Works.

4 tay chơi chủ chốt trong mảng Food Delivery ở Việt Nam là GrabFood, ShopeeFood, Baemin và GoFood, với các chiến lược tham gia thị trường khác nhau.

Ai đang thống trị thị trường Food Delivery tại Việt Nam?

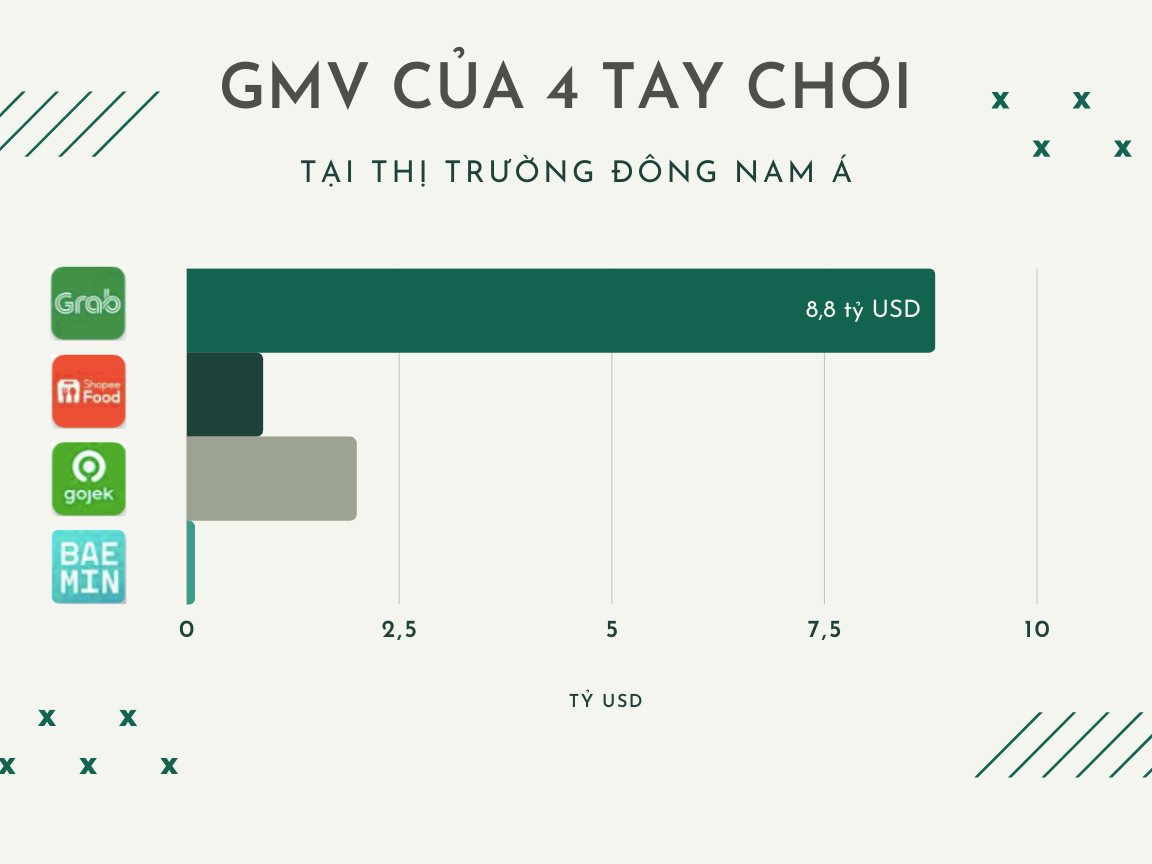

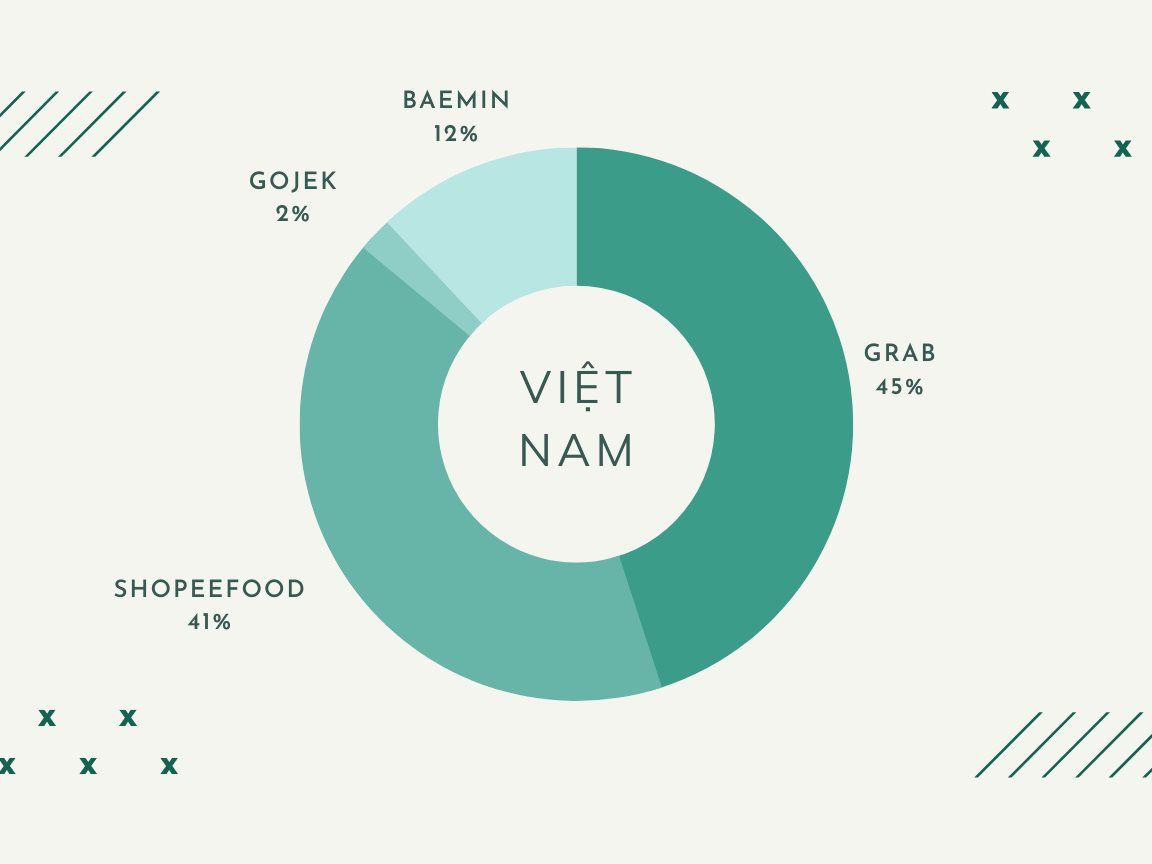

Cùng với vị trí thống lĩnh tại thị trường Đông Nam Á với 8,8 tỷ USD GMV (tổng giao dịch hàng hóa), chiếm 54% GMV toàn thị trường, Grab cũng chiếm ngôi vương thị trường Việt Nam từ tay ShopeeFood.

Shopee và Grab vốn chạy ngang ngửa nhau, cùng chiếm 41% thị phần Food Delivery tại Việt Nam trong năm 2021. Tuy nhiên, với việc thu hẹp quy mô để tập trung mang lại lợi nhuận cho mảng kinh doanh cốt lõi là thương mại điện tử, Shopee đã nhường sân chơi cho Grab và Baemin trên thị trường này.

Baemin – một thương hiệu con của DeliveryHero - đã gia tăng thị phần nhanh chóng tại Việt Nam từ 3% trong năm 2021 lên 12% trong năm 2022.

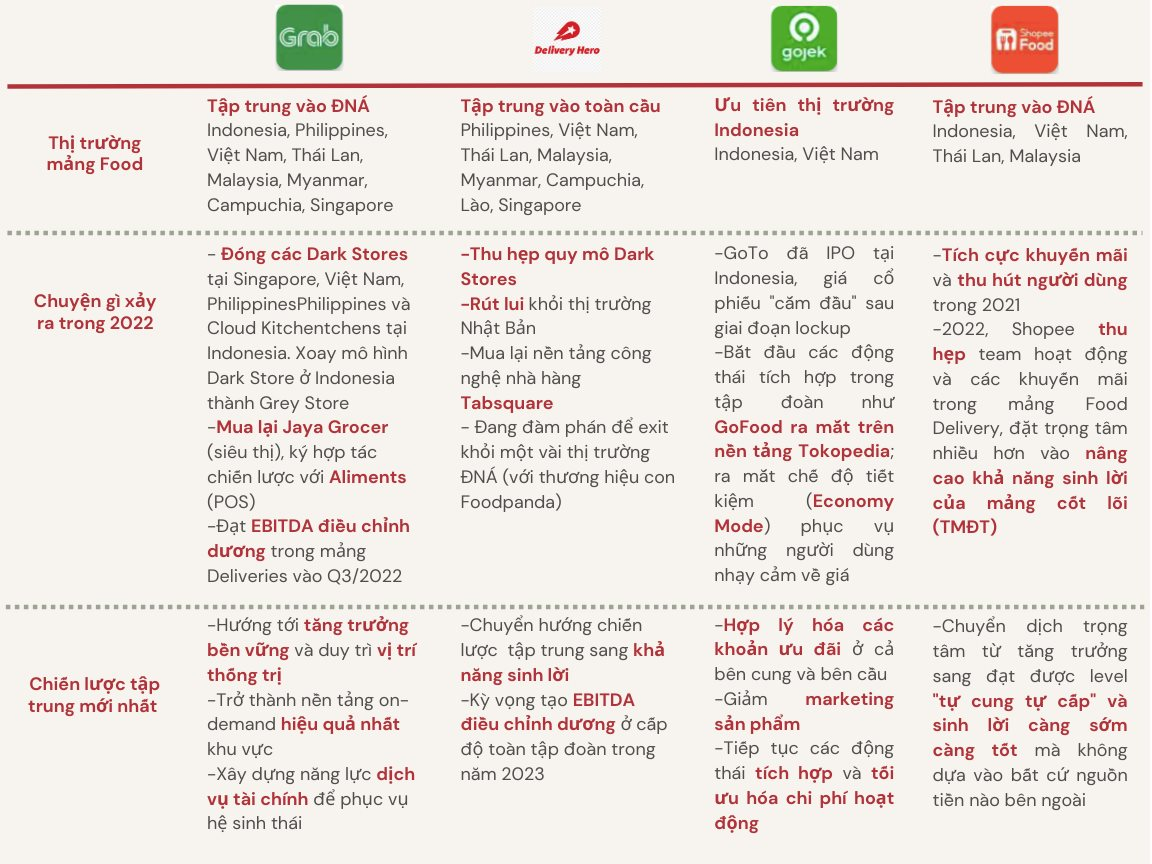

Chuyện gì xảy ra trong 2022? Chiến lược năm tới thế nào?

Hầu hết doanh nghiệp mảng Food Delivery đều chuyển hướng tập trung vào chiến lược sinh lời, trong bối cảnh phần lớn đã trở thành doanh nghiệp niêm yết.

Các tay chơi đang thu hẹp các mô hình kinh doanh tốn nhiều chi phí như kho thực hiện đơn hàng (Dark Store) để giao thực phẩm và bếp trên mây (Cloud Kitchen) để giao đồ ăn. Xu hướng này dự kiến sẽ tiếp tục đến năm 2023, với việc Shopee có kế hoạch tái tập trung vào hoạt động kinh doanh cốt lõi là thương mại điện tử và DeliveryHero được đồn đoán sẽ rút vốn khỏi hoạt động tại một số quốc gia Đông Nam Á.

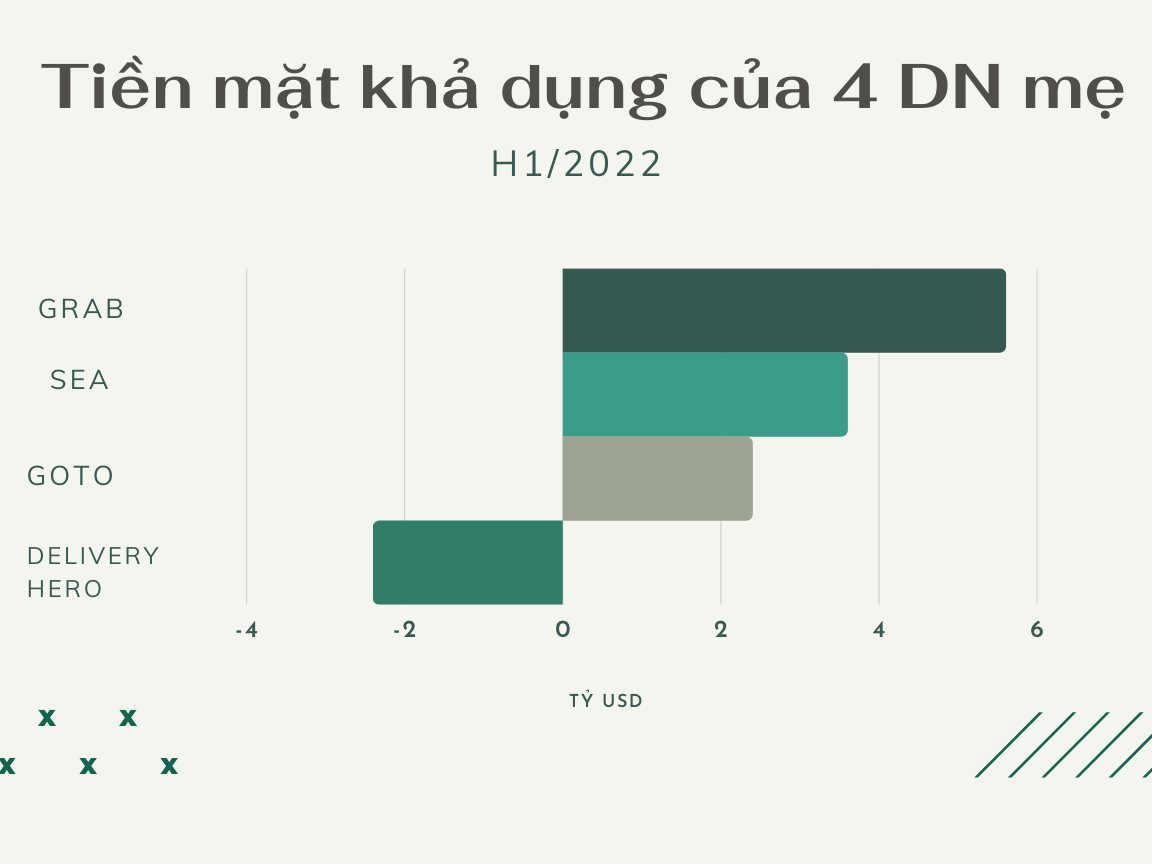

Tiềm lực các doanh nghiệp hiện ra sao?

“Nhờ niêm yết thông qua công ty SPAC, Grab đã nhận được một khoản tiền mặt lớn. Vì vậy, so với những đối thủ khác, họ có lượng tiền mặt khả dụng nhiều nhất", Nikkei trích lời của Jianggan Li - Giám đốc điều hành của Momentum Works – từ một cuộc họp báo trực tuyến.

Gần 50% GMV toàn cầu (và hơn 70% GMV châu Á) của DeliveryHero Group (công ty mẹ của Foodpanda và Baemin) đến từ Hàn Quốc, thị trường hiếm hoi có lợi nhuận của đơn vị này. GMV thị trường Đông Nam Á hiện chiếm dưới 10% của công ty. DeliveryHero có thể phải đối mặt với cuộc tấn công trực diện từ gã khổng lồ Meituan tại Hongkong vào năm 2023 - thị trường mà thương hiệu con là Foodpanda đang dẫn đầu.

Baemin vốn khá thành công ở Việt Nam với chiến lược đánh chiếm từng quận, mục tiêu là đứng nhất tại một quận còn hơn đứng thứ hai, thứ ba ở một thành phố, tuy nhiên công ty mẹ của thương hiệu này đang bị tấn công từ mọi hướng ở thị trường Châu Á, cộng với tình hình tài chính không sáng sủa. Với lượng tiền mặt khả dụng ở mức -2,4 tỷ USD, công ty mẹ của Baemin sẽ phải sớm đưa ra quyết định đâu là nơi cần tập trung nguồn lực của mình.

Hướng đi nào để có lời?

“Với việc tăng trưởng lợi nhuận là trọng tâm hàng đầu hiện nay, những nhà cung cấp dịch vụ giao đồ ăn đang thử nghiệm nhiều chiến lược khác nhau để cải thiện tỷ suất lợi nhuận giao hàng, củng cố niềm tin của người tiêu dùng thông qua quảng cáo, chương trình đăng ký hội viên…”, ông Jianggan Li - Giám đốc điều hành và cũng là người sáng lập Momentum Works - cho biết.

Năm 2022, “cắt giảm ưu đãi, khuyến mãi” đã trở thành hiện tượng trong toàn ngành và toàn cầu, các nền tảng Food Delivery top đầu đã giảm các khoản chi tiêu này mà không còn lo về việc mất thị phần.

Một số nền tảng cũng đang tăng cường tính tập trung của mình. Ví dụ Loship đang chuyển trọng tâm sang các thành phố cấp 2 (như Hải Phòng, Đà Nẵng) và các dịch vụ B2B (hướng tới khách hàng doanh nghiệp thay vì B2C – hướng tới người dùng cuối).

Bên cạnh việc cải thiện hiệu suất giao vận (hiện đang chiếm tới 80% chi phí), các nền tảng Food Delivery đều đang nhắm tới việc tham gia vào quá trình số hóa ngành F&B còn đang phân mảnh. Các nền tảng giao đồ ăn đã tham gia vào quan hệ đối tác chiến lược hoặc mua lại các nhà cung cấp giải pháp quản lý nhà hàng và điểm bán hàng vào năm 2022.

.png "Hội Thẩm định giá Việt Nam công bố kế hoạch mở lớp cập nhật kiến thức nghiệp vụ đến hết năm 2026")

.png "Đồng yên tiếp tục kẹt ở đáy 40 năm")