Báo cáo tài chính quý 3/2025 của Nhựa Bình Minh cho thấy sự thay đổi rõ rệt trong cơ cấu chi phí kinh doanh. Mặc dù doanh thu thuần đạt 1.554 tỷ đồng, tăng 9% so với cùng kỳ, nhưng các khoản giảm trừ doanh thu, chiết khấu thanh toán và chi phí bán hàng cũng ghi nhận xu hướng tăng mạnh.

.png)

Theo phân tích từ Chứng khoán BIDV (BSC), tỷ lệ tổng chi phí chiết khấu và bán hàng trên doanh thu của doanh nghiệp hiện ở mức 19,7%, là mức cao nhất được ghi nhận trong khoảng 5 năm trở lại đây. Việc điều chỉnh chính sách bán hàng quyết liệt này diễn ra trong bối cảnh ngành nhựa xây dựng đang đối mặt với tình trạng dư cung, khi nhu cầu tiêu thụ thực tế ước tính chỉ đạt khoảng 40% công suất thiết kế toàn ngành.

Nguồn: ACBS

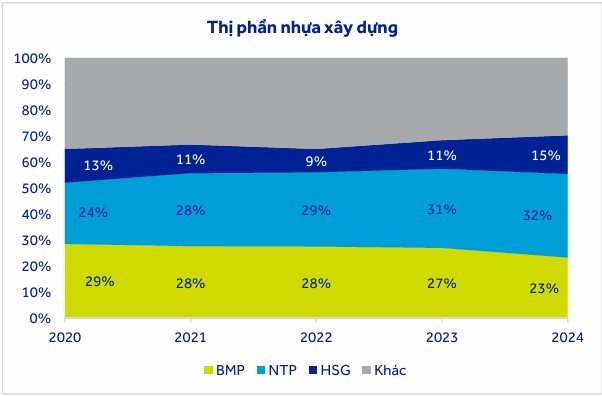

Tại thị trường miền Nam, nơi BMP đang chiếm thị phần lớn, sự cạnh tranh từ các doanh nghiệp cùng ngành như Hoa Sen hay Stroman vẫn hiện hữu gay gắt. Do sản phẩm ống nhựa có tính tương đồng cao về công năng, chính sách chiết khấu thường được sử dụng như công cụ chủ lực để duy trì hệ thống phân phối và dự án. Theo đánh giá từ ACBS, việc áp dụng chính sách giá linh hoạt hơn đã góp phần giúp thị phần của BMP cải thiện lên mức 27% trong quý 3/2025, phục hồi đáng kể sau giai đoạn giảm về 23% vào cuối năm 2024.

.png)

Nguồn: Chứng khoán BSC

Bên cạnh nỗ lực giữ thị phần, kết quả kinh doanh của doanh nghiệp còn được hỗ trợ đắc lực bởi diễn biến giá nguyên liệu đầu vào. Dữ liệu từ Chứng khoán BSC cho thấy giá hạt nhựa PVC tại thị trường Trung Quốc đã giảm khoảng 14,3% so với đầu năm do nhu cầu tiêu thụ nội địa yếu.

Ngoài ra, do hạt nhựa PVC đầu vào có nguồn gốc từ dầu mỏ, ACBS nhận định giá nguyên liệu sẽ tiếp tục duy trì ở mức thấp trong thời gian tới, được củng cố bởi dự báo giá dầu Brent năm 2026 có thể giảm về vùng 56-58 USD/thùng (theo Goldman Sachs và EIA). Diễn biến thuận lợi này đã giúp biên lợi nhuận gộp quý 3 của BMP đạt 47,2%, qua đó cân đối được phần chi phí bán hàng gia tăng.

Dựa trên nền tảng kết quả kinh doanh 9 tháng đầu năm và diễn biến giá nguyên liệu, các đơn vị phân tích đưa ra những dự báo về triển vọng năm 2025. Cụ thể, Chứng khoán BSC và ACBS ước tính doanh thu thuần năm 2025 của BMP có thể dao động trong khoảng 5.515 tỷ đến 5.654 tỷ đồng, tương ứng mức tăng từ 19,5% đến 23% so với năm trước.

Sự tăng trưởng này được kỳ vọng đến từ sự phục hồi của nhu cầu tiêu thụ và các chính sách bán hàng hiện tại. Về lợi nhuận sau thuế, các dự báo cho năm 2025 nằm trong khoảng 1.316 tỷ đến 1.347 tỷ đồng, tăng trưởng 33%-36% so với năm 2024.

Về chính sách phân phối lợi nhuận, BMP tiếp tục duy trì mức chi trả cổ tức tiền mặt lên tới 127,5% mệnh giá trong năm 2025. Sau đợt chi trả 62,5% vào tháng 5, doanh nghiệp đã chốt quyền nhận cổ tức đợt hai vào ngày 17/11/2025 với tỷ lệ 65%. Với tỷ lệ sở hữu chi phối xấp xỉ 55%, cổ đông lớn The Nawaplastic Industries (thành viên Tập đoàn SCG - Thái Lan) ước tính thu về hơn 570 tỷ đồng từ các đợt chia cổ tức này.

.jpg "“Từ nay, chung cư không còn là tích sản, mà là tiêu sản”")

.png "Phú Quốc sắp có khu nhà ở xã hội \"tiêu chuẩn Singapore\" quy mô 55 ha")

.jpg "Giá vàng SJC, vàng nhẫn trơn ngày 3/8 tại SJC, DOJI, PNJ, Bảo Tín Minh Châu, Bảo Tín Mạnh Hải,...")