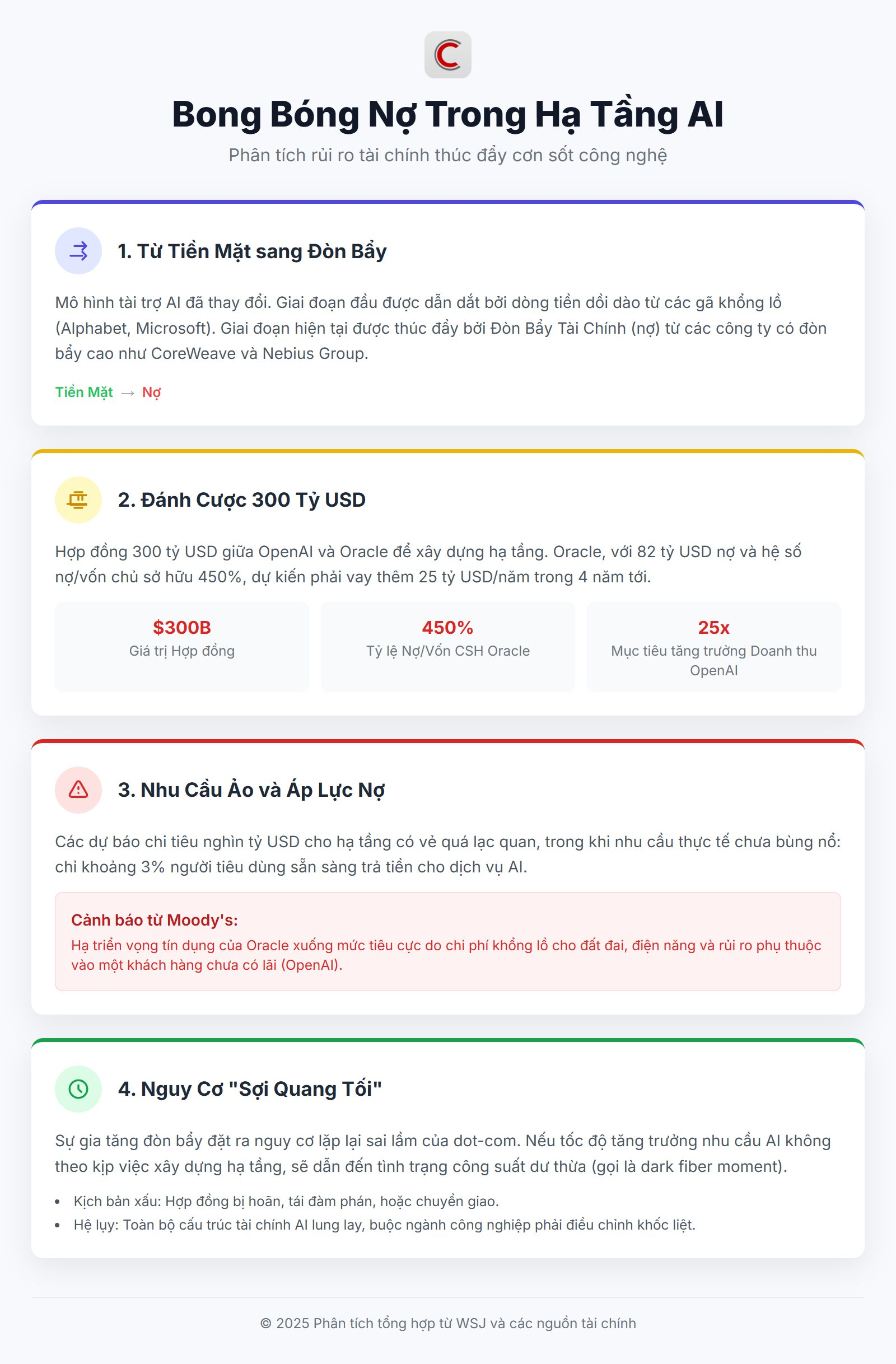

Trong những năm đầu tiên, sự bùng nổ của Trí tuệ Nhân tạo (AI) dường như miễn nhiễm với những so sánh tiêu cực về bong bóng tài chính. Nó được tài trợ bằng dòng tiền dồi dào từ các gã khổng lồ công nghệ như Alphabet và Microsoft, những công ty có khả năng chi hàng tỷ USD từ lợi nhuận quảng cáo và dịch vụ đám mây của họ.

Tuy nhiên, khi cuộc đua AI bước vào giai đoạn thứ ba, một mô hình tài chính mới và rủi ro hơn đang xuất hiện, khiến nhiều người nhớ lại những sai lầm của kỷ nguyên dot-com.

Tờ Wall Street Journal (WSJ) cho hay chỉ 3 năm sau khi làn sóng trí tuệ nhân tạo bùng nổ, những so sánh với bong bóng dot-com vốn từng bị coi là khập khiễng nay lại trở nên đáng lưu tâm khi ngày càng nhiều doanh nghiệp đang lao vào cuộc chơi bằng đòn bẩy tài chính khổng lồ.

Vay nợ

Theo WSJ, điểm khác biệt cốt lõi hiện nay là sự gia tăng đột biến của việc sử dụng nợ và đòn bẩy tài chính để xây dựng cơ sở hạ tầng điện toán. Các công ty dẫn đầu trong việc này không phải lúc nào cũng là những ông lớn công nghệ giàu có nhất.

Thay vào đó, một thế hệ công ty điện toán đám mây chuyên biệt về AI như CoreWeave và Nebius Group đã vươn lên bằng cách sử dụng các công cụ tài chính sáng tạo.

Những công ty này thường dựa vào các hợp đồng cung cấp dịch vụ dài hạn với các phòng thí nghiệm AI (như OpenAI) hoặc các đối thủ lớn (như Microsoft) để làm tài sản thế chấp. Về cơ bản, họ vay tiền dựa trên doanh thu chưa kiếm được, đặt cược rằng nhu cầu tính toán AI sẽ tăng trưởng đủ nhanh để bù đắp các khoản nợ khổng lồ này.

Các tên tuổi mới như CoreWeave, Nebius hay thậm chí OpenAI đã chọn cách vay mượn và ký hợp đồng hàng trăm tỷ USD để nhanh chóng mở rộng vị thế. Điển hình là OpenAI với kế hoạch xây dựng mạng lưới trung tâm dữ liệu trị giá ít nhất 1 nghìn tỷ USD, trong đó có hợp đồng 300 tỷ USD ký với Oracle để triển khai hạ tầng điện toán.

Oracle trở thành nhân vật trung tâm của câu chuyện: để thực hiện cam kết, tập đoàn này phải bỏ ra hàng chục tỷ USD trước khi được OpenAI thanh toán.

Các phân tích cho thấy Oracle sẽ phải vay tới 25 tỷ USD mỗi năm trong bốn năm tới, trong bối cảnh họ đã gánh 82 tỷ USD nợ dài hạn và hệ số nợ/vốn chủ sở hữu lên tới 450%. Con số này cao gấp hàng chục lần so với Alphabet hay Microsoft.

Rủi ro ở đây là rất rõ ràng: Oracle đang đặt cược lớn vào một khách hàng duy nhất, là một công ty chưa có lãi và có tốc độ tăng trưởng doanh thu (hiện khoảng 12 tỷ USD/năm) cần phải tăng lên gấp 25 lần để biện minh cho khoản chi tiêu này vào cuối thập kỷ.

Chính vì những rủi ro này, các cơ quan xếp hạng tín dụng lớn như Moody's đã lên tiếng cảnh báo, chỉ ra những rủi ro đáng kể liên quan đến chi phí mua thiết bị, đất đai và điện năng, đồng thời đưa ra triển vọng tiêu cực về tín dụng của Oracle.

Bất chấp áp lực nợ, phản ứng của thị trường lại cho thấy sự hưng phấn cao độ. Cổ phiếu Oracle bật tăng sau khi công bố hợp đồng với OpenAI, CoreWeave và Nebius cũng chứng kiến giá trị thị trường nhân lên chỉ trong vài tháng. Nhà đầu tư dường như đặt cược vào “câu chuyện tăng trưởng AI” nhiều hơn là nhìn vào bảng cân đối kế toán.

Song, nghịch lý nằm ở chỗ nhu cầu thực tế lại chưa bùng nổ như kỳ vọng. Chỉ khoảng 3% người tiêu dùng sẵn sàng trả tiền cho dịch vụ AI, trong khi những dự báo về chi tiêu hàng nghìn tỷ USD mỗi năm cho hạ tầng có vẻ quá lạc quan.

Theo ước tính, OpenAI cần doanh thu hơn 300 tỷ USD mỗi năm vào năm 2030 để đáp ứng được kế hoạch, tăng gấp hàng chục lần so với mức hiện nay khoảng 12 tỷ USD.

Điều này làm tăng nguy cơ về một "khoảnh khắc sợi quang tối" (dark fiber moment), một thuật ngữ từ bong bóng dot-com dùng để chỉ tình trạng công suất cơ sở hạ tầng bị dư thừa khi nhu cầu thực tế không theo kịp tốc độ xây dựng.

Rủi ro

Tờ WSJ cho hay Moody’s đã hạ triển vọng tín dụng của Oracle xuống mức tiêu cực, cảnh báo rủi ro từ chi phí khổng lồ cho đất đai, điện năng và thiết bị. S&P cũng nhấn mạnh sự phụ thuộc vào một số khách hàng lớn có thể khiến chiến lược AI của Oracle trở nên mong manh.

Về phía OpenAI, dù có sự hậu thuẫn của SoftBank và Nvidia, nguồn vốn cam kết vẫn chưa đủ để trang trải kế hoạch nghìn tỷ USD.

Kịch bản tươi sáng nhất là các công ty này quản trị nợ tốt, tận dụng hợp đồng để mở rộng doanh thu và dần đa dạng hóa khách hàng.

Thế nhưng kịch bản u ám nhất cũng không khó hình dung khi các hợp đồng bị hoãn, tái đàm phán hoặc thậm chí chuyển giao nếu nhu cầu AI không tăng kịp hạ tầng, nhu cầu AI chậm lại, hoặc nếu công nghệ AI trở nên hiệu quả hơn (cần ít chip và công suất hơn).

Trong trường hợp đó, bong bóng tài chính quanh hạ tầng AI có thể xì hơi, kéo theo hệ lụy cho toàn ngành.

Lịch sử từng chứng kiến cơn sốt dot-com những năm 2000, khi hàng loạt công ty công nghệ huy động vốn ồ ạt và đổ tiền vào hạ tầng internet vượt xa nhu cầu thực tế. Kết quả là bong bóng vỡ, nhiều doanh nghiệp biến mất, chỉ một số ít trụ lại để trở thành những gã khổng lồ ngày nay.

Câu hỏi đặt ra là liệu AI có lặp lại kịch bản ấy. Lần này, nền tảng công nghệ vững chắc hơn, tiềm năng ứng dụng thực sự rộng mở, nhưng rủi ro tài chính vẫn không thể bỏ qua. Khi nợ trở thành “nhiên liệu” chính cho tăng trưởng, chỉ cần nhu cầu không kịp bùng nổ, toàn bộ cấu trúc tài chính có thể lung lay.

*Nguồn: WSJ

.png "Trung Quốc tung thêm đòn chiến lược giữa cơn sốt vàng: Một cổ phiếu nhảy vọt 60%, trở thành đợt IPO lớn thứ 2 thế giới trong năm")

.jpg "ĐNÁ sắp có siêu lưới điện 764 tỷ USD sau 3 thập kỷ: Sẽ vận hành xuyên biên giới tích hợp vào năm 2045, người dân tiết kiệm 4% tiền điện")

.jpg "Nóng: 26 triệu kg xúc xích vừa bị thu hồi tại Mỹ do chứa dị vật, ước tính thiệt hại hàng trăm triệu USD")