1 tỷ đồng thường được xem là một cột mốc tài chính khá xa vời với nhiều người. Tuy nhiên, nếu chia nhỏ mục tiêu này thành những khoản đầu tư đều đặn mỗi tháng, hành trình tích lũy có thể trở nên khả thi hơn đáng kể.

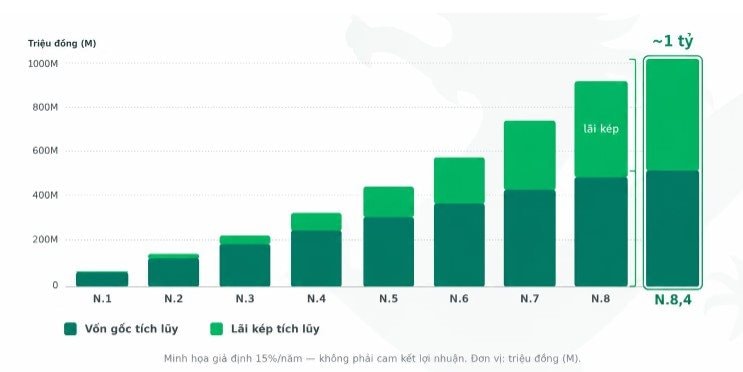

Trong bài toán này, khoản tiền được giả định đầu tư đều đặn vào các tài sản có khả năng tăng trưởng dài hạn như cổ phiếu hoặc quỹ cổ phiếu, với mức sinh lời bình quân 15%/năm. Đơn cử như DCDS là một trong số ít quỹ có lợi suất kép bình quân 10 năm khoảng 15%/năm, giữ mức hiệu suất ổn định ngay trong những giai đoạn thị trường biến động mạnh như đại dịch Covid-19, khủng hoảng trái phiếu doanh nghiệp, ảnh hưởng thuế quan...

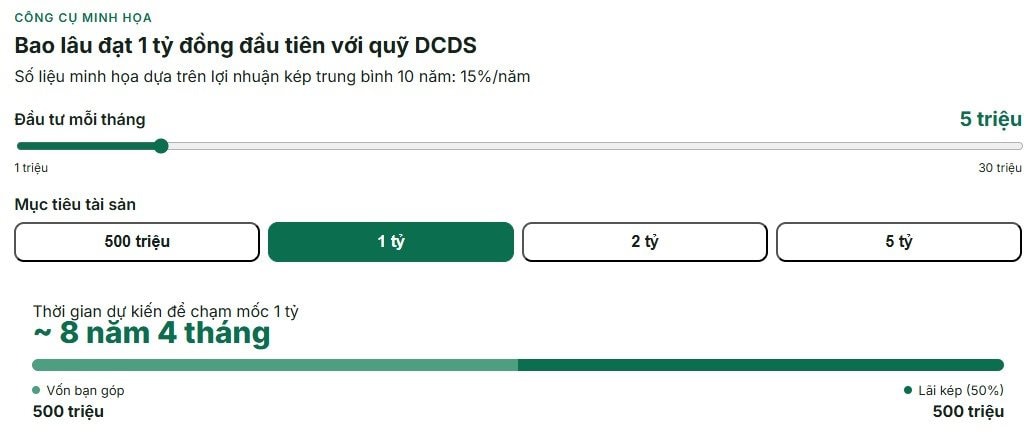

Theo tính toán của Dragon Capital, với mức sinh lời giả định 15%/năm, nếu đầu tư định kỳ 5 triệu đồng mỗi tháng, nhà đầu tư có thể đạt mốc 1 tỷ đồng sau khoảng 8 năm 4 tháng. Đây chỉ là kịch bản minh họa nhằm cho thấy sức mạnh của đầu tư dài hạn và hiệu ứng lãi kép, không phải cam kết lợi nhuận trong tương lai.

Trong suốt thời gian đó, tổng số tiền thực góp chỉ khoảng 504 triệu đồng, trong khi gần 496 triệu đồng còn lại đến từ tăng trưởng đầu tư. Càng về giai đoạn sau, tốc độ tích lũy càng tăng nhanh khi lợi nhuận tiếp tục sinh lời trên chính phần lợi nhuận đã tạo ra trước đó.

Nếu nâng mức đầu tư lên 10 triệu đồng mỗi tháng, thời gian để đạt 1 tỷ đồng có thể rút ngắn xuống còn khoảng 5 năm 6 tháng. Với cùng giả định lợi nhuận 15%/năm, khoản đầu tư này có thể đạt gần 2,75 tỷ đồng sau 10 năm và khoảng 15 tỷ đồng sau 20 năm.

Để hiện thực hóa mục tiêu, nhà đầu tư cần xác định rõ số tiền mong muốn tích lũy, thời gian đầu tư và khả năng đóng góp định kỳ phù hợp với dòng tiền cá nhân. Việc duy trì kỷ luật đầu tư trong thời gian dài thường đóng vai trò quan trọng hơn việc cố gắng tìm kiếm lợi nhuận cao trong ngắn hạn.

Thay vì để tiền nhàn rỗi trong tài khoản, nhà đầu tư có thể phân bổ vào các quỹ đầu tư phù hợp với khẩu vị rủi ro và mục tiêu tài chính của mình.

Trên nền tảng DragonX, tính năng "Đầu tư theo mục tiêu" cho phép người dùng thiết lập mục tiêu tài chính cụ thể như tích lũy 1 tỷ đồng, mua nhà hay nghỉ hưu, đồng thời gợi ý danh mục quỹ phù hợp cùng mức đầu tư định kỳ cần thiết để hiện thực hóa mục tiêu đó.

lần đầu giảm điểm sau hơn 1 tháng")

.png "Một cổ phiếu ngân hàng bị tự doanh CTCK \"xả\" mạnh trong phiên tăng điểm")

.jpg "TPHCM yêu cầu GPMB xong hai dự án Bình Quới - Thanh Đa và Rạch Chiếc hơn 600 ha trước 31/10")

.jpg "Vingroup dừng hoạt động chuyến xe buýt 0 đồng Hà Nội - Hạ Long vào ngày mai 5/6: Lý do là gì?")

sắp phát hành gần 30 triệu cổ phiếu trả cổ tức, tỷ lệ 15%")