Đang bí tiền mà lại có rất lắm thứ “phải mua”, bạn sẽ làm gì trong hoàn cảnh này?

Phương án đầu tiên đương nhiên là đợi đến khi có tiền rồi mua gì thì mua, nhưng chắc chẳng có mấy ai đủ cương quyết để thực hiện, vì rõ ràng chúng ta có thể vay người thân, bạn bè; hoặc cùng lắm là mở ví trả sau rồi dùng tiền đó thỏa mãn “cơn nghiện shopping”.

Thao tác đăng ký mở ví trả sau khá đơn giản, chỉ cần điền vài thông tin cơ bản như tên tuổi, số CCCD là “tự nhiên” nguồn tiền mở ra. Ít thì 1-3 triệu, nhiều thì 10-15 triệu. Lúc bí bách mà có cách để tiền về chỉ trong 5-7 phút, tiện quá đúng không?

Câu trả lời là đúng! Nhưng tiền mà, đâu có ai cho không bạn bao giờ, chỉ vì sự tiện lợi trước mắt mà cứ tặc lưỡi lạm dụng nguồn tiền trong ví trả sau là thói quen tai hại lắm, không đùa!

“Muối mặt” vì quên thanh toán ví trả sau, bị ngân hàng gọi điện cho người thân bạn nhè nhắc nợ qua trung gian

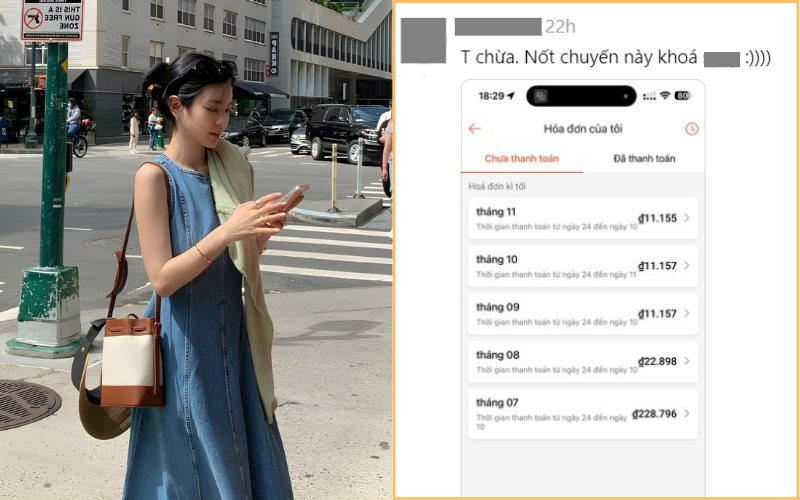

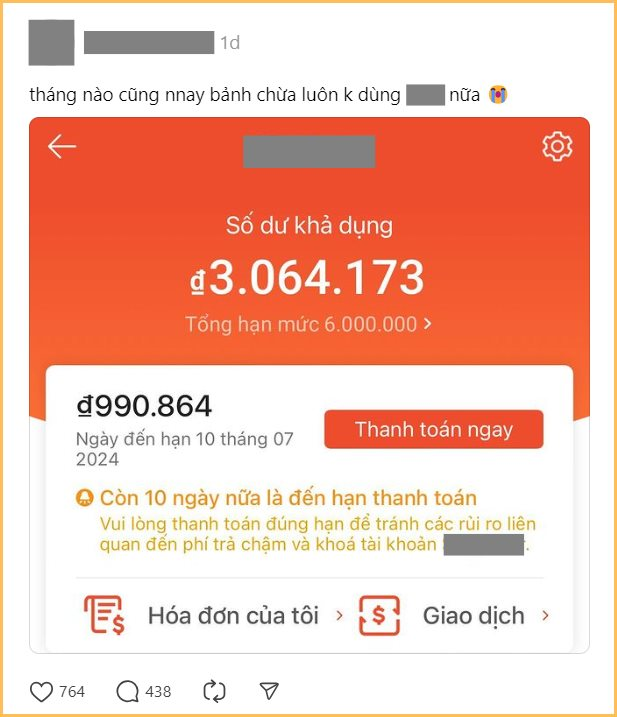

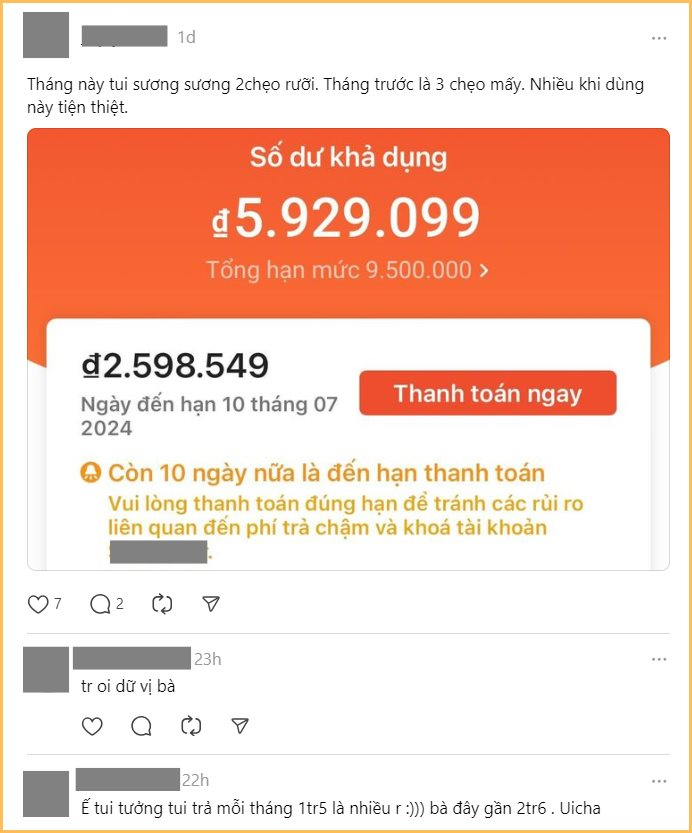

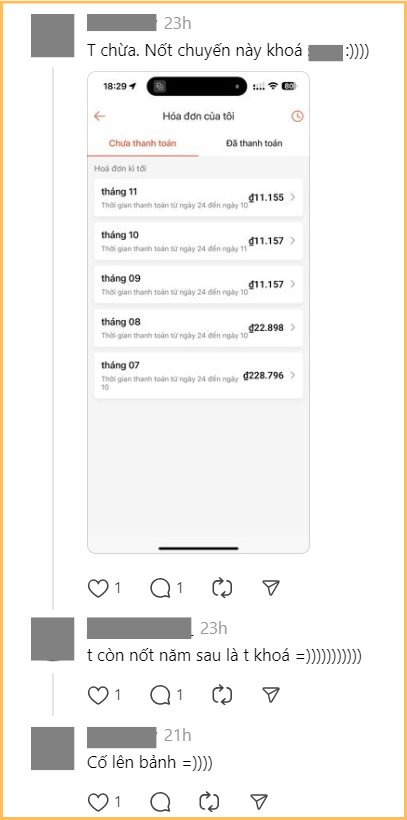

Mới đây, trên nền tảng MXH Threads, một “bảnh” đã chụp lại màn hình dư nợ cần thanh toán của ví trả sau kèm dòng caption “tháng nào cũng như này…”. Sau chia sẻ ấy, nhiều bạn trẻ khác có vẻ “được đồng cảm vì nhận ra cũng có người chung tình trạng với mình” nên cũng không ngại chia sẻ những câu chuyện bi hài, đau thương khi dùng ví trả sau.

Công tâm mà nói, ví trả sau mang lại cho chúng ta nhiều cái tiện, đặc biệt là trong lúc bí bách - Điều này đã quá rõ ràng, không có gì phải bàn cãi. Nhưng một thứ vốn tiện và tốt như vậy, mà “vào tay mình”, nó lại trở thành hố đen nợ nần, kéo theo nhiều phiền toái cho bản thân và cả người thân xung quanh, lỗi lúc này thuộc về ai?

Chắc chắn là do mình rồi, chứ trách ai được nữa đây?

3 điều cần hiểu và đặc biệt lưu tâm khi dùng ví trả sau

Đừng vội mở ví trả sau và mua sắm, chi tiêu dựa trên nguồn tiền trong ví trả sau nếu bạn vẫn còn chưa hiểu rõ bản chất của sản phẩm này. Đọc nhanh, nhớ kỹ 3 điều dưới đây sẽ giúp bạn tránh bẫy nợ nần, hoặc chí ít thì cũng tránh được nhiều bất tiện khi dùng ví trả sau.

1 - Bản chất của ví trả sau là một khoản vay tiêu dùng không tài sản đảm bảo

Giải thích thế này cho dễ hiểu: Bạn dùng ví điện tử A, và đăng ký mở ví trả sau trên ứng dụng của ví điện tử A. Lúc này, nhiều người thường nhầm lẫn và đánh đồng ví trả sau là một sản phẩm/dịch vụ của ví điện tử. Tuy nhiên, thực tế hoàn toàn không phải như vậy.

Ví trả sau là sản phẩm cho vay tiêu dùng không tài sản bảo đảm, do ngân hàng cung cấp cho bạn kèm theo hợp đồng tín dụng. Bạn mở ví trả sau trên ứng dụng của ví điện tử, thì ví điện tử chỉ là “trung gian” giữa bạn và ngân hàng mà thôi.

Vậy nên dùng nguồn tiền từ ví trả sau thực chất là đang dùng nguồn tiền đi vay của ngân hàng. Mà đã gọi là “vay ngân hàng”, hiển nhiên khoản vay của bạn sẽ bị tính lãi. Nếu chậm thanh toán dư nợ của ví trả sau quá 10 ngày so với thời hạn được thông báo, bạn sẽ bị liệt vào nhóm nợ xấu. Điểm tín dụng vì thế cũng sẽ bị giảm.

2 - Lãi suất của ví trả sau không hề thấp

Khi sử dụng nguồn tiền trong ví trả sau, bạn có thể chuyển đổi trả góp số tiền ấy trong vòng từ 1 đến 12 tháng (tùy loại ví trả sau). Thời hạn trả góp càng ngắn, lãi càng ít và ngược lại.

Nếu lựa chọn trả góp trong vòng 12 tháng, mức lãi suất mà bạn phải gánh có thể lên tới 36% trên toàn bộ dư nợ .

Ví dụ thế này cho dễ hiểu: Bạn chi tiêu tổng cộng 10 triệu trong ví trả sau và lựa chọn thời hạn trả góp là 12 tháng. Với mức lãi suất 36%, tổng số tiền lãi bạn phải trả là 3,6 triệu đồng, chưa tính phí chuyển đổi trả góp, phí thu hộ, phí phạt trả chậm nếu có.

Vậy nên đừng nhìn vào khoản tiền trả góp hàng tháng, hãy nhìn vào tổng số tiền lãi mà mình phải trả, đồng thời so sánh nó với số tiền gốc đã chi tiêu. Tư duy như vậy sẽ giúp biết “xót của”, từ đó hạn chế lạm dụng nguồn tiền trong ví trả sau.

3 - Không nên dùng nhiều ví trả sau cùng lúc

Bản chất của ví trả sau là một khoản vay tiêu dùng không tài sản đảm bảo, nên việc dùng nhiều ví trả sau cùng lúc cũng đồng nghĩa với việc bạn đang có nhiều khoản vay trong 1 thời điểm.

Trong trường hợp ấy, nếu bạn có nhu cầu vay vốn hoặc mở thẻ tín dụng hạn mức cao, hồ sơ vay vốn/yêu cầu mở thẻ của bạn có thể sẽ bị ngân hàng đánh giá không tốt. Trường hợp tệ nhất là bạn không thể vay vốn từ ngân hàng hoặc không thể mở thẻ tín dụng với hạn mức như mong muốn, vì ngân hàng nhìn nhận “ví trả sau” đúng như bản chất của nó - là một khoản vay. Bạn đã đang có 2-3 khoản vay rồi, việc ngân hàng từ chối xét duyệt thêm khoản vay giá trị lớn, hoặc cấp thẻ tín dụng hạn mức cao, cũng không có gì khó hiểu.

sắp phát hành gần 14 triệu cổ phiếu trả cổ tức")