Giá sơ cấp căn hộ chung cư đạt trung bình 102 triệu đồng/m²

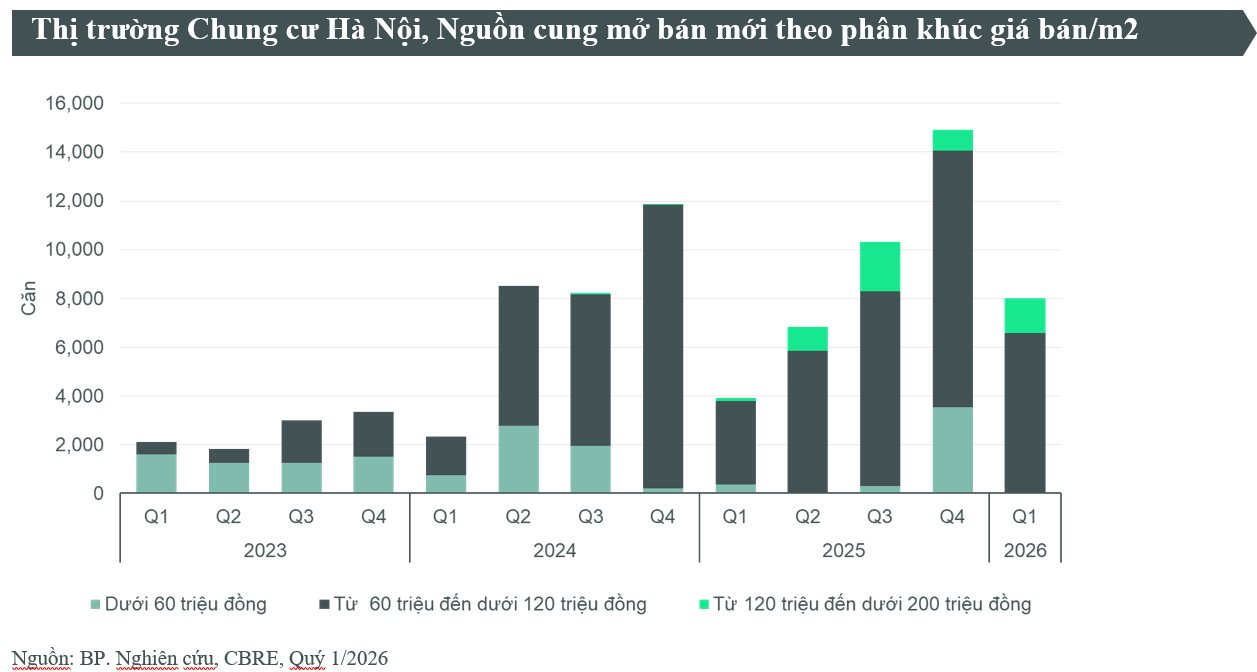

CBRE vừa công bố tiêu điểm thị trường bất động sản Hà Nội quý 1/2026. Theo đó, thị trường ghi nhận 8.010 căn hộ chung cư mới mở bán tại Hà Nội, là mức mở bán cao nhất trong quý đầu năm kể từ năm 2021, và gấp đôi cùng kỳ năm 2025. Mức nguồn cung này thấp hơn 46% so với quý 4/2025, khi quý 4 thường là giai đoạn các chủ đầu tư đẩy mạnh mở bán cuối năm.

Cơ cấu nguồn cung tiếp tục phản ánh xu hướng dịch chuyển ra vùng ven với 42% lượng mở bán mới đến từ các đại đô thị tại Văn Giang, Hưng Yên (giáp ranh Hà Nội), trong khi 37% nguồn cung mở bán phân bổ tại các khu vực ngoại thành Hà Nội như Hoài Đức, Gia Lâm và Đông Anh. Đặc biệt, quý này không ghi nhận nguồn cung có giá bán trung bình dưới 60 triệu đồng/m², trong khi hơn 60% nguồn cung mới tập trung trong khoảng 60–80 triệu đồng/m² (chưa bao gồm VAT, phí bảo trì và trước chiết khấu).

Tổng lượng căn hộ bán được trong quý 1/2026 tại Hà Nội đạt 5.382 căn, giảm 60% so với quý trước do gián đoạn của kỳ nghỉ Tết nhưng vẫn cao hơn 33% so với cùng kỳ năm ngoái. Biến động tăng của lãi suất thời gian qua đã và đang tác động đến khả năng tiếp cận tài chính của một bộ phận khách hàng. Điều này phần nào phản ánh qua tỷ lệ hấp thụ: các dự án mở bán lần đầu trong quý này ghi nhận mức hấp thụ trung bình khoảng 50%, thấp hơn so với mức 70% ở các quý liền trước. Để kích cầu, nhiều chủ đầu tư đã áp dụng các chính sách hỗ trợ tài chính như cam kết ổn định lãi suất vay trong thời gian dài hoặc kéo dài thời gian ân hạn gốc, hỗ trợ khách hàng điều tiết dòng tiền trong giai đoạn đầu.

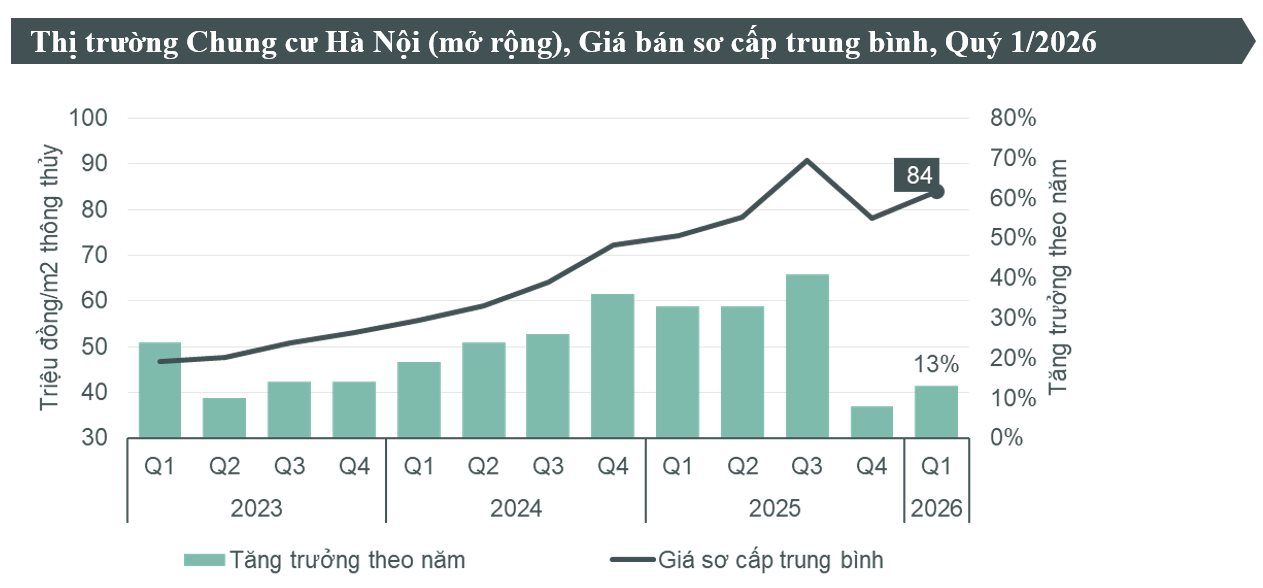

Diễn biến giá bán sơ cấp tiếp tục là điểm nổi bật của thị trường. Tại khu vực nội thành Hà Nội và các vùng phụ cận như Gia Lâm, Đông Anh và không bao gồm các dự án tại đại đô thị Văn Giang, Hưng Yên, mức giá sơ cấp căn hộ chung cư đạt trung bình 102 triệu đồng/m², tương đương quý liền trước nhưng tăng 29% so với cùng kỳ năm ngoái. Đây là mức cao hơn cả TP.HCM (cũ), nơi ghi nhận giá trung bình 91 triệu đồng/m² trong cùng kỳ. Đáng chú ý, kể từ quý 3/2025, mặt bằng giá sơ cấp trung bình tại thị trường Hà Nội đã liên tục duy trì trên ngưỡng 100 triệu đồng/m². Nếu tính cả các dự án tại các đại đô thị ở Văn Giang, giá trung bình căn hộ chung cư toàn thị trường đạt 84 triệu đồng/m², tăng gần 8% theo quý và 13% theo năm. Đây là mức tăng trưởng đáng kể trong bối cảnh nguồn cung sơ cấp vẫn tiếp tục dồi dào.

Ghi chú: Giá sơ cấp được khảo sát tại khu vực Hà Nội mở rộng bao gồm nguồn cung từ các đại đô thị Ecopark Văn Giang, Vinhomes Ocean Park 2 và 3, Sunshine Legend City và Alluvia City ở Văn Giang (Hưng Yên).

Xu hướng nâng cấp định vị sản phẩm đang lan rộng ra các khu vực ngoại thành. Gia Lâm và Đông Anh, vốn được biết đến với nguồn cung tầm trung, đã bắt đầu ghi nhận các dự án mở bán với mức giá vượt 100 triệu đồng/m², thậm chí tiệm cận 150 triệu đồng/m² (ở khu vực Đông Anh). Ngay cả tại các đại đô thị ở Văn Giang, quý này đã không ghi nhận dự án mở bán nào có giá bán trung bình dưới 60 triệu đồng/m².

Chung cư cũ hạ giá

Tại thị trường thứ cấp, giá bán trung bình căn hộ chung cư tại Hà Nội duy trì ở mức 62 triệu đồng/m², gần như không thay đổi so với quý trước. Xu hướng giá thứ cấp đã có sự điều chỉnh từ cuối quý 4/2025, khi số lượng các dự án ghi nhận giá chào tăng và biên độ tăng đều đã giảm rõ rệt so với các quý trước đó.

Tới quý 1/2026, quá nửa số các dự án thống kê trên thị trường thứ cấp có mức giá chào giảm hoặc không đổi so với quý trước. Để so sánh, trong 4 quý liền trước đó, số các dự án có giá chào thấp hơn quý liền trước trung bình chỉ chiếm dưới 5%. Điều này khiến cho giá thứ cấp trung bình trong quý 1/2026 gần như không đổi so với quý 4/2025.

So với một năm trước, giá thứ cấp đã tăng 21%, chủ yếu phản ánh tốc độ tăng giá mạnh tại quý 2 và quý 3/2025. Tốc độ tăng giá thứ cấp (tính theo năm) đã giảm từ mức đỉnh 26% tại thời điểm quý 3/2025.

Một mặt, mặt bằng giá đã tăng mạnh qua nhiều quý trước đó, nay đang tiệm cận ngưỡng mà khả năng chi trả của người mua thực bị thách thức; mặt khác, lãi suất tăng đang gây áp lực thanh khoản lên một bộ phận chủ nhà hết ân hạn nợ gốc (chủ yếu với các dự án đang trong thời gian xây dựng), buộc họ phải chấp nhận hạ giá chào để thúc đẩy thanh khoản.

Nhìn về triển vọng cả năm 2026, tổng nguồn cung căn hộ chung cư tại Hà Nội dự kiến đạt khoảng 36.000 căn, tương đương với mức nguồn cung năm 2025. Trong đó, hơn 35% đến từ các đại đô thị tại Văn Giang (Hưng Yên).

Bà Nguyễn Hoài An, Giám đốc cấp cao chi nhánh CBRE Việt Nam tại Hà Nội, chia sẻ: “Quy mô nguồn cung mới dồi dào, cùng với áp lực lãi suất, sẽ khiến thị trường vận hành theo hướng chọn lọc hơn: người mua có nhiều lựa chọn hơn, thời gian ra quyết định dài hơn và yêu cầu với sản phẩm khắt khe hơn. Trong bối cảnh đó, lợi thế cạnh tranh sẽ nghiêng về phía các dự án có chất lượng sản phẩm, chiến lược giá và chính sách tài chính phù hợp với nhu cầu thực tế của thị trường.”

.png "Tiếp tục gia hạn, miễn giảm thuế, phí để hỗ trợ doanh nghiệp và người dân")

.png "Bế giảng lớp cập nhật kiến thức về thẩm định giá CNKT2026.11 tại TP.HCM")

.png "Quan chức Fed: NHTW sẵn sàng tăng lãi suất nếu điều này xảy ra")

.jpg "FECON bổ sung hơn 3.600 tỷ đồng hợp đồng mới trong Quý II/2026, kết quả kinh doanh 6 tháng cải thiện tích cực")