Lương 35 triệu đồng, có tiền nhàn rỗi 2,5 tỷ vẫn sống tiết kiệm

Nghỉ hưu sớm đã trở thành một trong những trào lưu được nhiều người quan tâm dạo gần đây. Cũng vì thế, dù còn trẻ song họ đã nỗ lực kiếm tiền, tiết kiệm chi tiêu và tìm kiếm các khoản đầu tư sinh lời để chuẩn bị cho kế hoạch nghỉ việc, không làm mà vẫn có ăn. Cô nàng dưới đây là ví dụ.

Trong một hội nhóm về tài chính, cô nàng đã chia sẻ kế hoạch nghỉ hưu sớm của mình. Cô nàng 30 tuổi, độc thân và đang sống cùng gia đình tại Hà Nội. Mục tiêu của cô là mua 1 mảnh đất trong Hà Nội để tiện cho công việc, và trong tương lai sẽ sắm thêm 1 mảnh đất xa trung tâm chút để về hưu sớm.

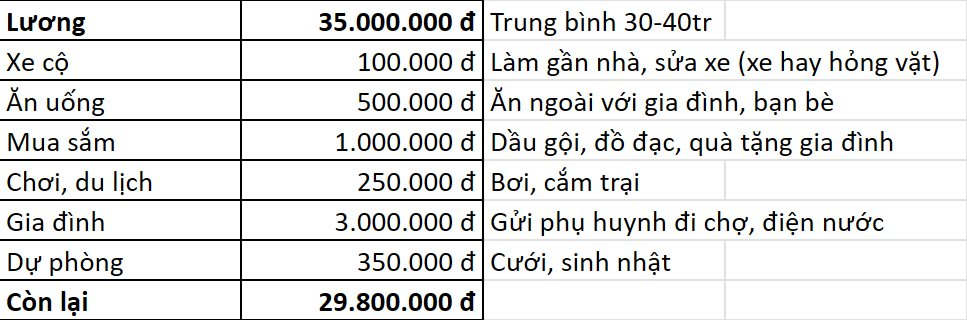

Hiện cô nàng đang kiếm mức lương trung bình 35 triệu đồng/tháng, chi phí sinh hoạt chỉ mất 5 triệu đồng, do đó tiết kiệm được 30 triệu đồng. Bên cạnh đó, cô còn có 2,5 tỷ đồng tiết kiệm từ thời sinh viên.

Trong 1-2 năm tới, cô nàng dự định sẽ thay đổi công việc với mục tiêu tăng lương gấp 1,5 - 2 lần. Tuy nhiên, chi phí sinh hoạt cô nàng dự tính vẫn không thay đổi. Ngoài ra, cô còn tính toán sẽ tốn 160 triệu đồng để học cao lên.

Về riêng kế hoạch chi tiêu, hàng tháng cô nàng dùng khoảng 5 triệu đồng cho chi phí cá nhân gồm: xe cộ (100 ngàn đồng), ăn uống (500 ngàn đồng), mua sắm (1 triệu đồng), chơi và du lịch (250 ngàn đồng), biếu gia đình (3 triệu đồng), dự phòng (350 ngàn đồng)

Về khoản đầu tư, cô cho biết chưa có nhiều kiến thức và kinh nghiệm về mảng này. Cô muốn tìm kiếm các kênh đầu tư an toàn, lời thấp nhưng tránh rủi ro. Cô đang tìm hiểu về những kênh đầu tư cần vốn không cao như vàng, chứng chỉ quỹ, song hành với những kênh đầu tư cần vốn lớn như mua đất vùng xa Hà Nội, hoặc mua đất ở Hà Nội rồi dùng nhà lắp ghép để tiết kiệm chi phí.

- "Để về hưu sớm và sống ở ven ngoại thành Hà Nội, em cần có tài khoản tiết kiệm khoảng bao nhiêu để đủ lấy lãi sống qua ngày ạ? Có thể sau này phụ huynh cũng sẽ để lại chút ít cho em, nhưng em không quá kỳ vọng", cô nàng chia sẻ mong muốn nhận được tư vấn về kế hoạch nghỉ hưu sớm

Dưới phần bình luận, nhiều người cho rằng cô nàng đã chi tiêu tiết kiệm và vun vén khéo, thế nên giờ cô chỉ cần tìm một khoản đầu tư sinh lời tốt hoặc đạt thăng tiến trong công việc là ổn rồi. Ở diễn biến ngược lại, có người góp ý cách chi tiêu của cô chỉ phù hợp với cuộc sống độc thân. Nếu có dự định kết hôn và sinh con thì mức chi tiêu hiện có của cô sẽ không thể còn khiêm tốn như vậy được.

- Nếu theo công thức nghỉ hưu sớm 25x (Công thức dùng để ước tính số tiền cần tiết kiệm để nghỉ hưu sớm, tức 25 lần số tiền chi tiêu một năm-PV) thì bạn cần có: 5 x 12 x 25 = 1,5 tỷ đồng. Giờ bạn đã có 2,5 tỷ đồng tiết kiệm thì có thể nghỉ hưu sớm rồi.

Mà giờ mình thấy bạn chỉ tiêu có 5 triệu đồng/tháng thì lúc nghỉ hưu sẽ còn tiêu ít hơn. Tuy nhiên, bạn nên xác định tư tưởng trước là giờ bạn chỉ tiêu 5 triệu đồng/tháng vì còn độc thân và đang sống cùng cha mẹ. Nếu bạn kết hôn và có chồng con thì số tiền chi tiêu 1 tháng sẽ phải gấp 3-4 lần.

- Chỉ tiêu 5 triệu đồng/tháng thì chúng tôi mới là người cần xin bạn lời khuyên.

- Bạn quản lý chi tiêu đỉnh thật đấy, nhưng không thấy lãi tiền gửi tiết kiệm, không biết bạn có kê thiếu không. Với mục tiêu giữ nguyên sinh hoạt phí hiện tại thì bạn chỉ cần gửi 2,5 gửi tiết kiệm, coi như lãi suất 5% thôi thì 1 năm bạn lãi 120 triệu đồng, mỗi tháng lãi 10 triệu đồng. Bạn tiêu 5 triệu đồng vẫn còn dư 5 triệu đồng đồng góp vào coi như ăn lãi kép, dù sinh lời thấp nhưng ổn định.

Với khẩu vị rủi ro như bạn nêu thì gửi ngân hàng và mua đất có pháp lý rõ ràng chính là 2 lựa chọn tối ưu. Hoặc 5 triệu còn thừa kia bạn lập 1 quỹ riêng để đầu tư chứng chỉ quỹ những công ty uy tín. Vàng thì từ bây giờ đến cuối năm có khả năng sẽ bị ảnh hưởng nhiều bởi các chính sách mới vì đang là mục tiêu của chính phủ muốn tăng kiểm soát nên rủi ro - lợi nhuận cao nên có thể không phù hợp với khẩu vị của bạn.

Mua đất có giấy tờ rõ ràng cũng là lựa chọn tốt nhưng cần giữ dài hạn tối thiểu 5 năm và tuỳ giá trị đầu tư mà có thể cần vay thêm và trả lãi vay. Thị trường bất động sản ngoài Bắc mình không nắm, nhưng tình hình chung có vẻ đang khá bình ổn nên thời điểm này cũng khá tốt để đầu tư. Khi chọn phương án này bạn phải thay đổi suy nghĩ là ăn nhờ đất tăng giá chứ không thể bắt nó sinh lợi ngắn hạn được.

- Bạn mà kết hôn, đẻ con là một tháng 35 triệu đồng đi ngay. Kế hoạch nghỉ hưu sớm hiện giờ của bạn đang ổn đó, nhưng chỉ phù hợp với cuộc sống độc thân thôi.

- Trong 2 năm tới, bạn nhân 2 thu nhập và nhân 2 chi tiêu thì mỗi tháng bạn dư 60 triệu đồng. Hiện nay bạn 30 tuổi và dự tính nghỉ hưu ở 50-55 tuổi thì bạn không cần nghỉ hưu gì thêm, cứ vậy hưởng thụ là được rồi.

Nhưng kế hoạch về hưu thì cũng nên có bạn đồng hành (vợ/chồng và con) bạn à. Về hưu một thân một mình chắc sẽ hiu quạnh. Ngoài ra, cơ quan bạn đang làm nếu không có chính sách chăm sóc y tế chu đáo cho người lao động thì khoản chi tiêu của bạn nên bổ sung thêm phí y tế (thăm khám định kỳ).

Công thức tài chính nào cho người trẻ dự định nghỉ hưu sớm?

Khoảng 10 năm trở lại đây, FIRE nổi lên thành xu hướng ở Mỹ và các nước Châu Âu. Trào lưu này giúp người trẻ tìm được tự do tài chính cá nhân, giải phóng bản thân khỏi áp lực về tiền, từ đó hưởng đến mục tiêu nghỉ việc và nghỉ hưu sớm.

Công thức như sau: FIRE = FI + RE = Financial Independence + Retire Early

Công thức hoàn thiện cho FIRE gồm có 2 vế: Độc lập tài chính (FI) và Nghỉ hưu sớm (RE). FIRE hướng tới mục tiêu tự chủ hoàn toàn về tài chính. Để thực hiện được điều này, bạn phải tiết kiệm và đầu tư tối thiểu từ 50-70% thu nhập cho tới khi có đủ số tiền bằng khoảng 25 lần số tiền bạn phải dùng trong 1 năm.

Kể từ thời điểm đó, nếu hàng năm bạn rút ra khoảng 4% số tiền đầu tư, thì khối tài sản của bạn sẽ không bị ảnh hưởng nhiều mà vẫn tiếp tục sinh lãi cho những năm tiếp theo. Đây chính là con số cụ thể: 25X và 4% tạo nên sự khác biệt của FIRE so với cách tiếp cận tự do tài chính khác. Và khi đạt được ngưỡng đó, bạn có thể không cần đi làm mà vẫn có thu nhập đều đặn. Đó chính là mục tiêu sau khi độc lập tài chính, nghỉ hưu sớm.

Dưới đây là 5 bước cụ thể để đạt được FIRE:

Bước 1: Trả hết nợ nần

Trước khi bước vào bước đầu tiên của FIRE, bạn cần định hướng rằng mình có khả năng đi theo xu hướng này không. Yếu tố tiên quyết của FIRE, là không vay nợ.

Ví dụ lương bạn có 10 đồng, thì dùng 3 đồng trả nợ gốc, 2 đồng trả nợ lãi, 5 đồng còn lại vừa lo cho cuộc sống vừa tiết kiệm thì rất khó khăn, và không thể bắt kịp mục tiêu của FI/RE.

Bước 2: Tính toán con số FI của mình

Mỗi người sẽ có 1 con số FI riêng phù hợp với mục tiêu cuộc sống mà bạn muốn hướng tới. Hãy dùng công thức FI = 25X (X là số tiền hàng năm bạn cần để chi tiêu), tính ra con số chính xác FI của mình. Từ đó ước lượng được thời gian để đạt tới FI.

Bước 3: Cắt giảm chi tiêu, tăng thêm thu nhập

Như đã trình bày ở trên, để đạt được FIRE bạn cần phải tiết kiệm 50-70% thu nhập để đầu tư, tức là việc quản lý chi tiêu rất quan trọng. Để theo đuổi con đường FIRE, nhiều người phải thực sự biết tính toán về số tiền chi tiêu, xác định những khoản bắt buộc chi tiêu và không phát sinh thêm, giảm bớt tối đa chi phí.

Bước 4: Đầu tư nhiều tiền

Đầu tư rất nhiều tiền là con đường nhanh nhất để đạt được FIRE trước tuổi 50. Đa phần các kênh đầu tư được chọn lựa nhiều nhất ở Việt Nam là chứng khoán, bất động sản, góp vốn kinh doanh,…

Nhưng bạn phải lưu ý rằng, đầu tư ở đây là đầu tư lâu dài và bền vững, chứ không phải là đầu tư lướt sóng. Luôn lựa chọn những kênh đầu tư vượt qua được lạm phát hoặc khủng hoảng. Bạn cần lựa chọn những quỹ đầu tư có tính rủi ro thấp, ổn định, và phải đủ để duy trì ít nhất 30 năm sau khi về hưu sớm. Ở bước này, mỗi người cần phải tìm ra một hình thức đầu tư hợp lý cho mình.

Bước 5: Sẵn sàng nghỉ hưu

Hãy nghĩ tích cực về mục tiêu nghỉ hưu sớm. RE không phải ép buộc bạn phải thôi làm việc và chỉ sống hưởng thụ, RE cho bạn cảm giác “tự do”, khi bạn có thể làm bất cứ điều gì mình thích, thoát ra khỏi sự ràng buộc của tiền bạc, không cần đi làm ngày 8 tiếng và nghe lời sếp răm rắp, không cần duy trì những mối quan hệ phức tạp trong kinh doanh, không cần chạy nắng gió để kiếm sống, chiều lòng khách hàng,… bạn được lựa chọn cách mà mình sẽ sống và phát triển bản thân. Vì thế, RE là sự lựa chọn, không bắt buộc, sau khi FI rồi, bạn vẫn có thể đi làm tiếp tục nếu muốn!

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")