Hiệu ứng tháng Giêng là thuật ngữ quen thuộc trong lĩnh vực chứng khoán, nói về sự tăng trưởng của cổ phiếu trong tháng đầu tiên của năm. Tuy nhiên hiệu ứng này đều đã không được ghi nhận trên thị trường chứng khoán Việt Nam trong suốt ba năm 2020-2022. Chỉ số VN-Index đều ghi nhận mức giảm từ 1,3% đến 4,3% trong ba tháng 1 gần nhất. Rộng ra, thống kê trong 22 năm đã qua của thị trường chứng khoán Việt Nam, tháng 1 VN-Index có hiệu suất "tệ" nhất ghi nhận vào năm 2002 với đà giảm gần 12% so với đầu tháng; tháng 1/2008 cũng ghi nhận mức giảm gần 9%.

Đặc biệt trong bối cảnh thị trường chung vẫn còn khá nhiều thách thức sau đà giảm gần 33% của năm 2022 đã qua, nhịp tăng của VN-Index trong tháng 1/2023 vẫn là một dấu hỏi lớn.

Dù vậy, thông tin tích cực cho nhà đầu tư, tổng cộng có tới 12 lần trong tháng 1 chỉ số VN-Index tăng điểm so với đầu tháng, cao hơn so với 10 tháng giảm. Đà tăng cũng áp đảo, giá trị bứt phá mạnh nhất diễn ra vào tháng 1/2007 khi chỉ số sàn HoSE tăng hơn 38,5%, năm 2013 cũng ghi nhận mức tăng xấp xỉ 16% hay trở ngược về quá khứ với mức tăng hơn 28% của tháng 1/2004.

.png)

Yếu tố khác có thể kỳ vọng là định giá P/E của VN-Index hiện đạt xấp xỉ 10,5 lần, tiệm cận mức thấp nhất trong 10 năm (10,3 lần) vào ngày 5/11/2012. Mức định giá này cũng gần về định giá mà VN-Index đã từng ghi nhận trong làn sóng Covid thứ nhất vào ngày 31/3/2020. So với mức định giá trung bình 10 năm khoảng 16 lần và mức trung vị 10 năm 16,23 lần, mức định giá theo P/E hiện tại của VN-Index thấp hơn đáng kể.

Theo FIDT, khi so sánh với các chỉ số quốc tế và khu vực, P/E của Vn-Index đang ở mức thấp nhất so với các thị trường khu vực và quốc tế. Dù P/B của VN-Index thấp hơn trung bình các thị trường và cao hơn khối ASEAN-5 và Trung Quốc, nhưng khi xét đến yếu tố ROE (thước đo quan trọng cho mức P/B hợp lý) thì định giá thị trường Việt Nam vẫn tương đối rẻ hơn các thị trường khu vực và quốc tế nhờ có mức định giá hấp dẫn.

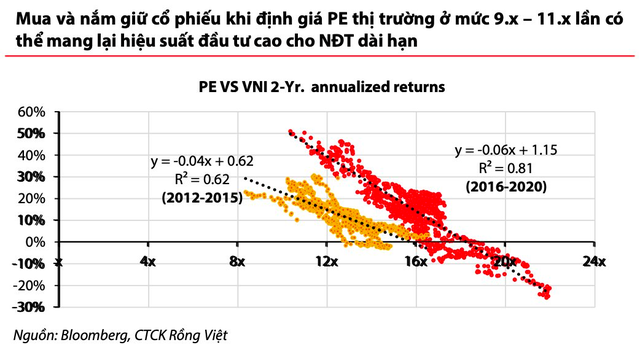

Tương tự, Chứng khoán Rồng Việt cũng khuyến nghị việc mua và nắm giữ cổ phiếu khi P/E thị trường ở mức 9.x – 11.x sẽ mang lại hiệu suất đầu tư cao vượt trội so với lãi suất tiết kiệm nếu nắm giữ khoản đầu tư trong hai năm. Do vậy, bên cạnh việc phân bổ vốn vào kênh tiết kiệm, nhà đầu tư dài hạn có thể cân nhắc giải ngân ở những cổ phiếu tốt thuộc các nhóm ngành hưởng lợi lớn trong xu hướng tích cực trong dài hạn của vĩ mô Việt Nam.

Ngoài ra, thống kê trong hơn 22 năm giao dịch của thị trường chứng khoán Việt Nam, hiệu suất trung bình của VN-Index trong vòng một tháng đạt mức cao nhất là vào tháng 12 và tháng 1 hàng năm. Cụ thể, trong giai đoạn từ năm 2000 tới hiện tại, hiệu suất trung bình của VN-Index trong tháng 12 đạt 3,45%, cao nhất cả năm; xếp tiếp theo là tháng 1 liền sau đó với mức hiệu suất trung bình cũng lên tới 2,82%.

Như vậy, dù chưa kịp gom cổ phiếu trong tháng cuối năm ngoái, hiện tại nếu mua cổ phiếu vào tháng 1 và bán ra trong tháng 2 thì nhà đầu tư vẫn có thể đạt hiệu suất trung bình tương đối ấn tượng. Theo ông Trương Thái Đạt, Giám đốc khối Phân tích Chứng khoán DSC, một nhà đầu tư chuyên nghiệp sẽ không để tâm lý nghỉ Tết ảnh hưởng đến hoạt động giao dịch, họ tiếp tục duy trì chiến lược giao dịch và nắm giữ các cổ phiếu còn dư địa tăng giá.

.jpg "100.000 công nhân 1 hãng xe ô tô lớn sắp bị sa thải, 4 nhà máy nằm trong danh sách khai tử: Chuyện gì đây?")

.jpg "Toàn cảnh khu vực cách Hồ Gươm 40 km đang được \"kéo gần\" bằng 2 tuyến metro 380.000 tỷ: Là 'thung lũng công nghệ' lớn nhất Việt Nam, quy tụ hàng loạt đại học và các trung tâm R&D")