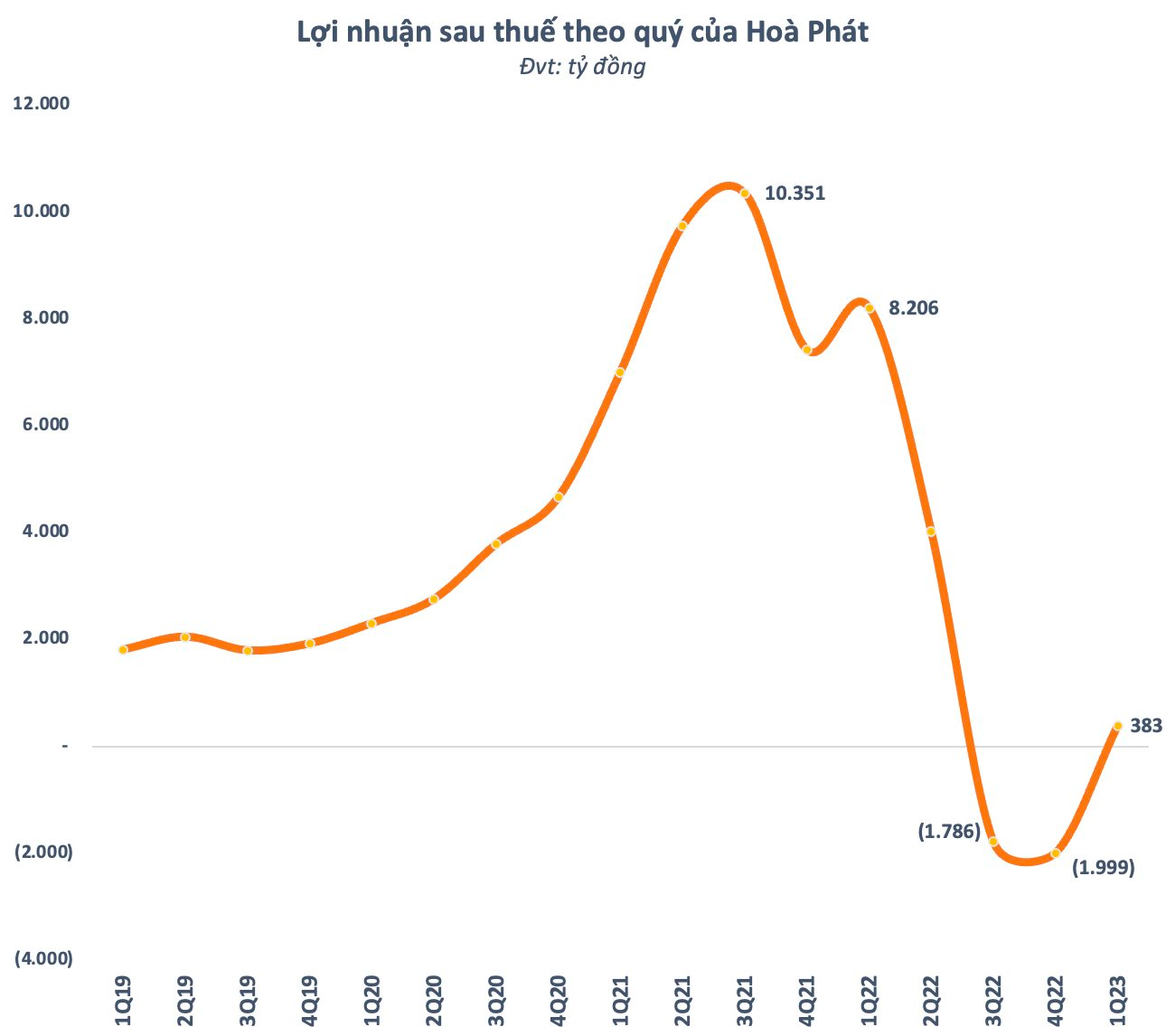

Khác với nhận định “giai đoạn khó khăn nhất của ngành thép đã qua” của Chủ tịch HĐQT Trần Đình Long tại kỳ ĐHĐCĐ thường niên diễn ra cuối tháng 3, Chứng khoán Vietcombank (VCBS) trong báo cáo mới cập nhật cho rằng kết quả kinh doanh của Tập đoàn Hoà Phát (HPG) sẽ tiếp tục gặp nhiều khó khăn, cụ thể là có thể lỗ trong quý 2/2023.

Theo VCBS, dù có lãi trong quý 1/2023 song biên lợi nhuận gộp của Hoà Phát chỉ đạt 6,3%. Nếu loại trừ khoản hoàn nhập hàng tồn kho giảm giá khoảng 948 tỷ đồng nhờ giá thép tăng thì doanh nghiệp này vẫn lỗ ròng khoảng 416 tỷ đồng.

Tình trạng khó khăn sẽ tiếp diễn trong bối cảnh nhu cầu tiêu cực đang tiếp tục tạo áp lực lên giá thép và sản lượng tiêu thụ. Các vấn đề về thị trường bất động sản Trung Quốc vẫn chưa được giải quyết, nhu cầu xây dựng vẫn rất yếu và tác động xấu tới giá thép trong năm 2023. Điều này thể hiện qua chỉ số RMI Index duy trì mức rất thấp. Nhu cầu tại các thị trường như EU, Mỹ cũng được đánh giá kém tích cực khi mặt bằng lãi suất duy trì ở mức cao.

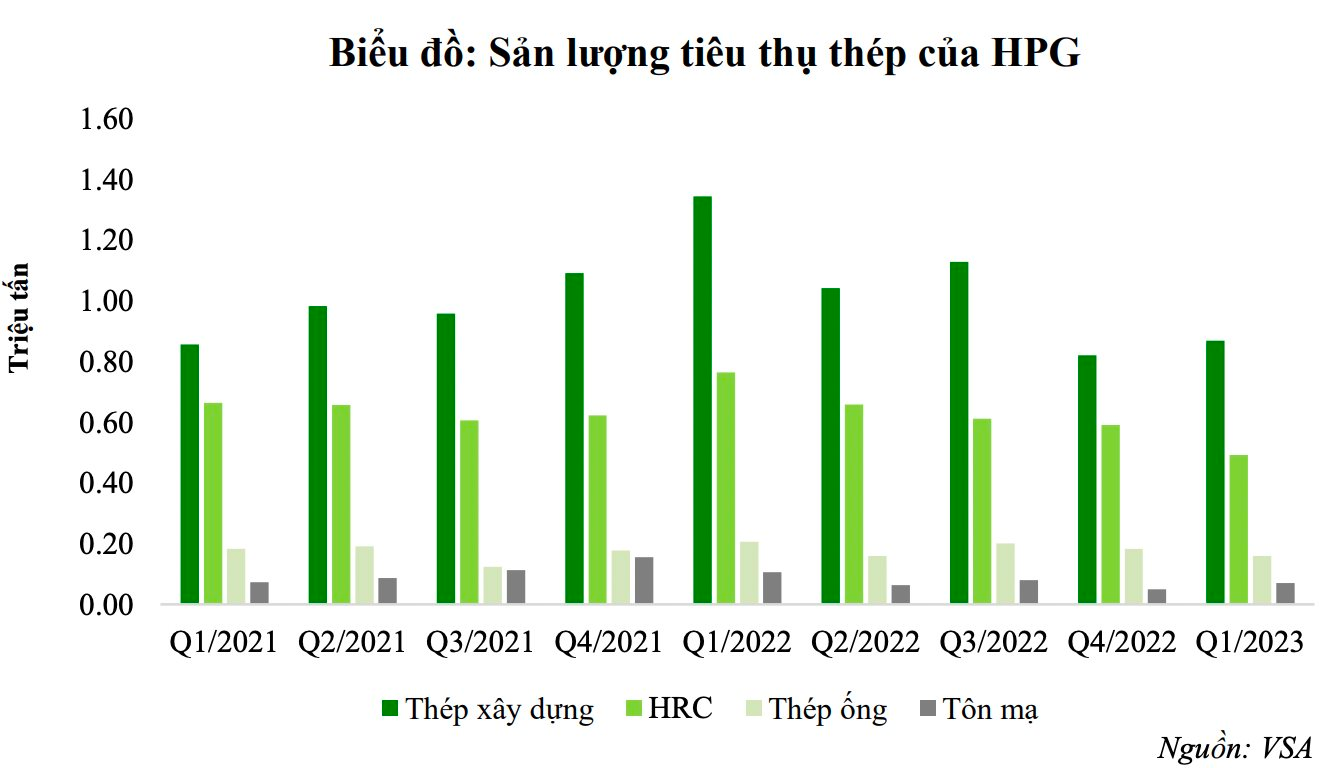

Cùng với đó, nhu cầu tiêu thụ các sản phẩm thép tại Việt Nam sẽ tiếp tục suy yếu trong các quý tới và cần thời gian để hồi phục khi thị trường bất động sản dân dụng chưa ghi nhận nhiều biến chuyển thực sự.

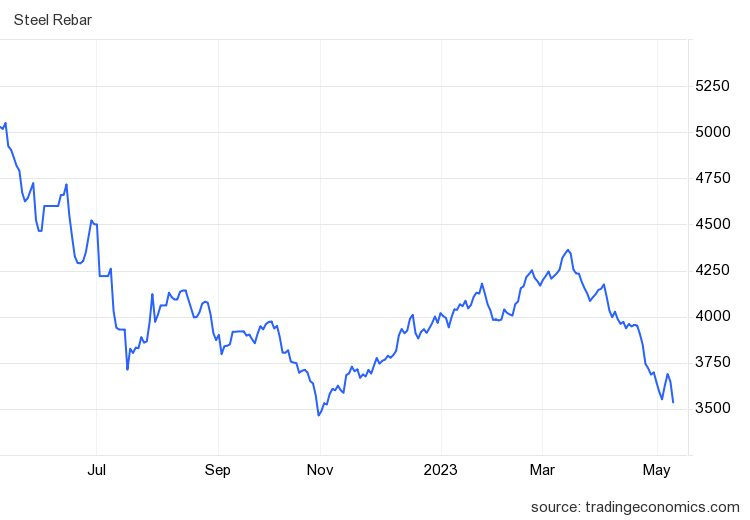

Thực tế, giá thép đã có dấu hiệu đảo chiều và bắt đầu giảm mạnh từ đầu tháng 4 đến nay. Giá thép thanh vằn tại Trung Quốc đã rơi xuống mức thấp nhất kể từ giữa tháng 11/2022; giá một số loại thép trong nước cũng đã giảm khoảng 1 triệu đồng/tấn trong một tháng qua.

Đặc biệt, VCBS duy trì quan điểm đầu tư công khó có thể là cú hích cho ngành thép. Tỷ trọng tiêu thụ thép trong đầu tư công là không đáng kể, chỉ 10%-15% và hiện nay tốc độ giải ngân vốn đầu tư công còn khá chậm, vì vậy kỳ vọng về tăng trưởng tiêu thụ sẽ tiêu cực trong năm nay.

Đáng nói, Hoà Phát đang sản xuất với hiệu suất khoảng 70% so với tổng công suất thiết kế, điều này làm cho biên lợi nhuận gộp của doanh nghiệp ở mức chỉ khoảng 2-3% và không đạt được lợi ích kinh tế theo quy mô. Trước bối cảnh sản lượng tiêu thụ thép xây dựng tiếp tục sụt giảm nhưng Hoà Phát lại cho hoạt động trở lại 1 lò cao, cộng thêm việc giá bán thép bắt đầu giảm mạnh trong quý 2 có thể tạo áp lực trích lập dự phòng giảm giá hàng tồn kho lớn. VCBS cho rằng kết quả kinh doanh của HPG trong quý 2/2023 sẽ tiếp tục gặp nhiều khó khăn.

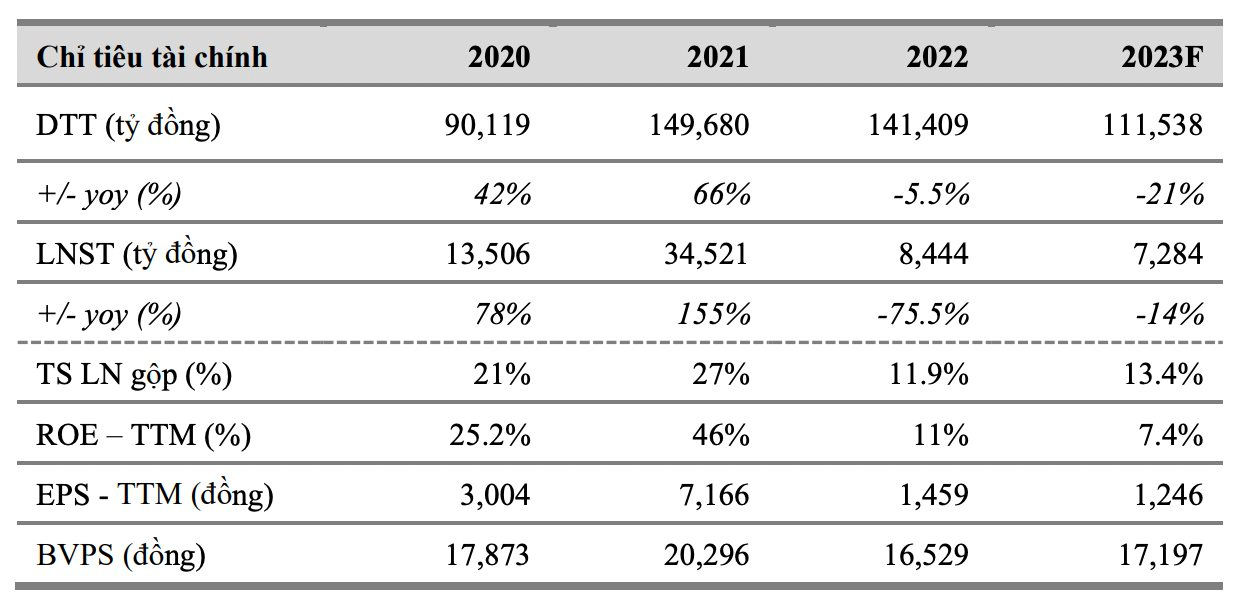

Cho cả năm 2023, dự báo kết quả kinh doanh sẽ tiếp tục giảm tốc. Doanh thu ước đạt 111.538 tỷ đồng, tương ứng giảm 21% so với cùng kỳ và tương ứng 74% mục tiêu. LNST ước giảm 18% xuống 7.284 tỷ đồng, đạt 91% kế hoạch ban lãnh đạo đề ra.

Rủi ro lớn nhất với Hoà Phát hiện là giá bán thép trong nước và quốc tế tiếp tục chứng kiến đà giảm trong thời gian tới. Ngoài ra, những nút thắt trong hành lang pháp lý làm ảnh hưởng tới thị trường bất động sản cùng với sự chậm chễ của nguồn vốn giải ngân đầu tư công có thể làm ảnh hưởng tới khả năng tiêu thụ thép của doanh nghiệp đầu ngành này.

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")