Thị trường đã phản ứng khá lập tức: chỉ số đồng đô-la Mỹ tăng lên ~0,6 % và lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm đã tăng khoảng 7,5 điểm cơ bản.

Theo Reuters và Bloomberg, động thái này phản ánh nỗ lực hỗ trợ tăng trưởng kinh tế trong bối cảnh lạm phát hạ nhiệt và rủi ro thương mại Mỹ-Trung có dấu hiệu dịu lại. Tuy nhiên, Chủ tịch Jerome Powell nhấn mạnh rằng Fed chưa cam kết thêm bất kỳ đợt cắt giảm nào trong tháng 12, khiến nhà đầu tư giữ tâm thế “chờ dữ liệu” thay vì đặt cược mạnh vào chu kỳ nới lỏng tiếp theo.

Trang Reuters phân tích rằng, mặc dù quyết định hạ lãi suất là như dự đoán nhưng ngôn từ và hướng dẫn của Fed đã khiến thị trường “giật mình”. Thị trường cổ phiếu ở Mỹ mở đầu tăng nhưng sau đó quay đầu giảm nhẹ, cổ phiếu toàn cầu có dấu hiệu giảm, nhà đầu tư có xu hướng “di trú” sang tài sản an toàn hơn.

Đối với thị trường hàng hóa, yếu tố chính lúc này là: nếu lãi suất thấp, USD yếu và tăng trưởng phục hồi thì giá hàng hoá có thể bật - nhưng nếu USD mạnh và Fed giữ thái độ “chờ và xem”, thì đà tăng có thể bị kiềm chế.

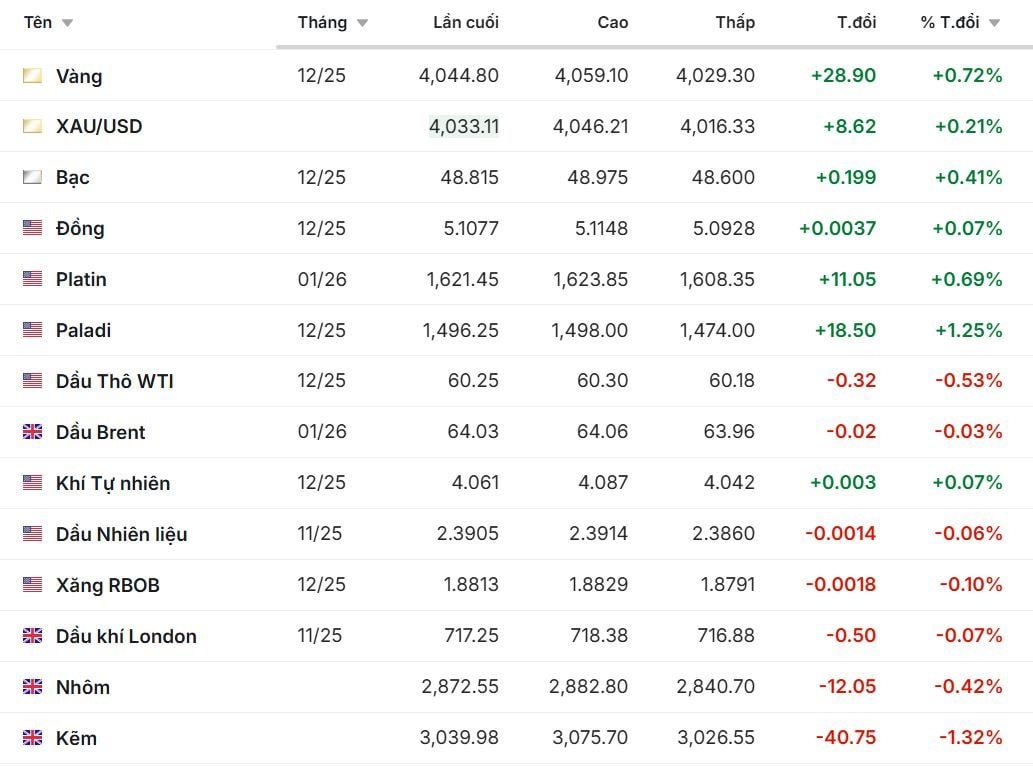

Vàng giữ quanh ngưỡng 4.000 USD/ounce nhờ kỳ vọng lãi suất thấp

Giới đầu tư vàng đang tỏ ra khá thận trọng. Vàng hiện đang hạ nhiệt đôi chút khi thị trường nhận thấy khả năng Fed sẽ không cắt giảm lãi suất thêm trong năm nay - điều này khiến đồng USD mạnh lên và làm giảm sức hấp dẫn của vàng vốn không sinh lãi.

Theo Investing.com, giá vàng giao ngay duy trì quanh mức 4.000 USD/ounce, dao động trong vùng 3.900 - 4.040 USD/ounce trong ngày 30–31/10. Cùng thời điểm, Reuters ghi nhận vàng tương lai (futures) tăng nhẹ sau thông báo của Fed, khi kỳ vọng lãi suất thấp hơn thúc đẩy nhu cầu trú ẩn và dòng tiền vào các quỹ ETF vàng.

Giá vàng kỳ hạn tháng 12/2025 được ghi nhận ở mức 3.975,75 USD/ounce, giảm 24,95 USD, tương đương giảm 0,62%, trong khi vàng giao ngay (XAU/USD) vẫn tăng 0,87% lên 3.964,66 USD/ounce. Diễn biến trái chiều này phản ánh trạng thái chốt lời ngắn hạn sau khi vàng tăng mạnh nhờ tác động từ việc Fed cắt giảm lãi suất 25 điểm cơ bản.

Tại châu Á, dữ liệu từ “Asia Morning Call – Global Markets” cho thấy giá vàng spot khoảng 4.003,62 USD/ounce vào thời điểm cập nhật gần 31/10, có giảm nhẹ so với ngày trước đó.

Báo cáo mới nhất từ World Gold Council cho thấy nhu cầu vàng toàn cầu quý III tăng khoảng 3% so với cùng kỳ năm trước, chủ yếu nhờ mua ròng của các ngân hàng trung ương.

Dầu ổn định khi thị trường đánh giá rủi ro cung cầu

Giá dầu thô trong phiên gần ngày 31/10/2025 tiếp tục ở trạng thái ổn định, khi nhà đầu tư cân nhắc hai luồng thông tin trái chiều: một bên là triển vọng thương mại Mỹ-Trung có dấu hiệu “hạ nhiệt”, bên kia là áp lực từ nguồn cung tăng. Giá dầu Brent và WTI ổn định quanh 64-65 USD/thùng và 60-61 USD/thùng. Giá dầu WTI kỳ hạn tháng 12/2025 giao dịch ở 60,35 USD/thùng, giảm 0,21%; dầu Brent kỳ hạn tháng 1/2026 đứng ở 64,22 USD/thùng, hầu như không đổi (-0,02%).

Các báo cáo từ IEA và OPEC+ tiếp tục dự báo dầu dư cung nhẹ trong quý IV/2025, do đó giới hạn biên độ tăng giá.

Triển vọng được hỗ trợ bởi thông tin rằng Federal Reserve (Fed) vừa cắt giảm lãi suất, góp phần nâng kỳ vọng tăng trưởng kinh tế và từ đó tăng nhu cầu dầu. Tuy nhiên, thị trường vẫn cảnh giác với kế hoạch tăng sản lượng của OPEC+, giá dầu đã giảm nhẹ khi xuất hiện thông tin OPEC+ có thể tăng sản lượng trong tháng 12 thêm khoảng 137.000 thùng/ngày, gây áp lực lên cung.

Mặc dù dữ liệu tồn kho Mỹ công bố ngày 29/10 cho thấy lượng dầu thô giảm hơn 6,8 triệu thùng, đủ để hỗ trợ giá trong ngắn hạn, tâm lý thị trường vẫn thận trọng do triển vọng nguồn cung dài hạn.

Như vậy, trong khi vàng đang phản ứng mạnh với chính sách tiền tệ, dầu lại bị kìm hãm bởi sự giằng co giữa nhu cầu phục hồi yếu và nguy cơ dư cung. Giới phân tích nhận định giá Brent có thể tiếp tục dao động trong biên độ 60–66 USD/thùng trong thời gian tới, cho đến khi có thay đổi đáng kể từ OPEC+ hoặc dữ liệu tăng trưởng kinh tế toàn cầu.

Ở khu vực châu Á, mặc dù nhu cầu nhiên liệu tại Trung Quốc không tăng như mùa lễ trước, nhưng tồn kho nhiên liệu tinh chế tại Singapore và khu vực tiếp tục là một chỉ báo đáng lưu tâm.

Đồng lập đỉnh kỷ lục, kim loại công nghiệp biến động mạnh

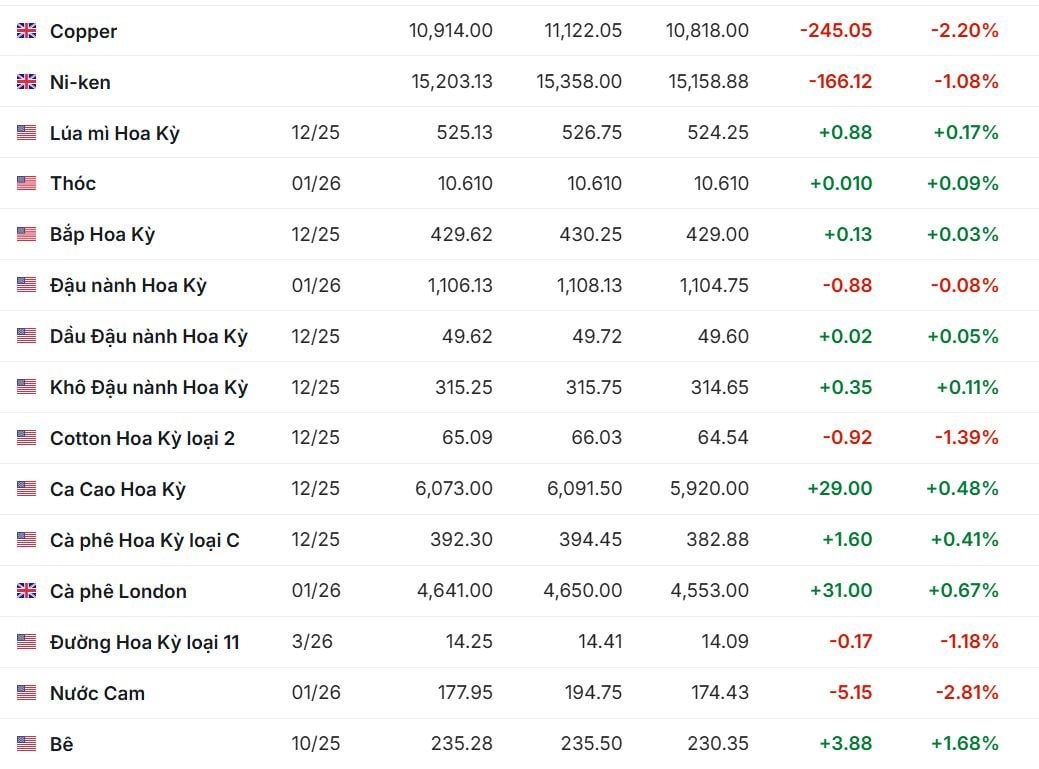

Thị trường kim loại công nghiệp chứng kiến diễn biến đáng chú ý khi giá đồng (copper) trên sàn London lập đỉnh khoảng 11.200 USD/tấn vào ngày 30/10 - mức cao nhất mọi thời đại, theo Reuters. Nguyên nhân chủ yếu đến từ nguồn cung suy giảm do các tập đoàn khai khoáng lớn như Glencore và Anglo American cắt giảm sản lượng, chi phí khai thác tăng, và kỳ vọng nhu cầu từ lĩnh vực điện hóa/xe điện tăng nhanh tại châu Á và Trung Quốc.

Tuy nhiên, sau khi chạm đỉnh lịch sử, giá đồng (copper) sáng 31/10 đã giảm 2,20%, xuống còn 10.914 USD/tấn.

Bloomberg cảnh báo rằng đà tăng của đồng có thể “nguội dần” trong tháng 11 khi yếu tố đầu cơ giảm bớt và các dự báo cho thấy thị trường có thể chuyển sang dư cung nhẹ vào năm 2026.

Đối với cao su và quặng sắt, thông tin chuyên sâu trong ngày 30–31/10 vẫn còn hạn chế. Những cập nhật cho thấy quặng sắt trên sàn Trung Quốc đã tăng nhẹ trước đó nhưng đang ở vùng “hồi phục” chứ chưa bứt phá mạnh.

Cà phê tăng nhẹ cuối tháng 10

Theo dữ liệu từ Investing.com và TradingEconomics, giá cà phê Arabica kỳ hạn tháng 12 trên sàn Mỹ đạt khoảng 392 USD/pound vào ngày 30/10, tăng nhẹ so với phiên trước. Sáng 31/10, cà phê Arabica kỳ hạn tháng 12 tăng 0,41% lên 392,3 USD/pound, còn cà phê Robusta London tăng 0,67% đạt 4.641 USD/tấn.

Động lực chính đến từ thời tiết bất ổn tại Brazil và Việt Nam, cùng với dòng tiền đầu cơ ngắn hạn. Các chỉ báo kỹ thuật cho thấy cà phê đang ở vùng “trung lập đến mua vào nhẹ”, phản ánh xu hướng tích lũy cuối tháng.

Triển vọng: Thị trường kỳ vọng chu kỳ nới lỏng lan tỏa

Quyết định cắt giảm lãi suất của Fed đánh dấu bước ngoặt chính sách tiền tệ sau hơn một năm duy trì mặt bằng cao. Bloomberg Economics nhận định động thái này có thể “khởi đầu chu kỳ nới lỏng toàn cầu”, thúc đẩy thanh khoản và kỳ vọng tiêu thụ nguyên liệu thô. Tuy vậy, tâm lý thị trường vẫn phân hóa khi Fed chưa đưa ra tín hiệu rõ ràng cho tháng 12, trong khi rủi ro thương mại Mỹ-Trung và dư cung năng lượng toàn cầu vẫn là yếu tố cản trở đà phục hồi giá hàng hóa.

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")