Goldman Sachs dự báo vàng vẫn lên mạnh về dài hạn, dầu mỏ vẫn bị áp lực dư cung

Goldman Sachs dự báo giá vàng có thể tăng 14% lên 4.900 USD/ounce vào tháng 12/2026 trong kịch bản cơ sở, do nhu cầu mua vào bền bỉ của các ngân hàng trung ương và sự hỗ trợ theo chu kỳ từ các đợt cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ. Ngân hàng này tiếp tục khuyến nghị nắm giữ dài hạn kim loại quý, dù lưu ý rủi ro từ xu hướng đa dạng hóa danh mục của nhà đầu tư tư nhân. Giá vàng giao ngay tại thời điểm báo cáo được công bố ở mức 4.334,93 USD/ounce.

Cùng lúc, Goldman Sachs cho rằng đồng vẫn là kim loại công nghiệp được ưa chuộng nhất về dài hạn, bất chấp đà tăng mạnh gần đây. Quá trình điện khí hóa, yếu tố chiếm gần một nửa nhu cầu đồng toàn cầu, cùng với các hạn chế nguồn cung tại mỏ đang tạo nền tảng tăng trưởng cho đồng. Ngân hàng Goldman Sachs dự báo giá đồng trung bình năm 2026 đạt khoảng 11.400 USD/tấn, trong bối cảnh bất định về thuế quan kéo dài tới giữa năm 2026. Giá đồng kỳ hạn ba tháng trên sàn LME gần như đi ngang ở mức 11.721,50 USD/tấn, sau khi lập đỉnh lịch sử vào tuần trước.

Trái ngược với vàng và đồng, triển vọng dầu mỏ được Goldman Sachs đánh giá kém tích cực. Ngân hàng dự báo giá dầu Brent và dầu WTI trung bình năm 2026 lần lượt chỉ ở mức 56 USD/thùng và 52 USD/thùng, cho rằng giá thấp hơn là cần thiết để tái cân bằng thị trường nếu không xảy ra gián đoạn nguồn cung lớn hoặc OPEC cắt giảm sản lượng. Goldman Sachs nhận định rủi ro giảm giá ròng vẫn chiếm ưu thế trong giai đoạn 2026–2027, dù kỳ vọng giá dầu sẽ phục hồi dần từ quý IV/2026 và có thể đạt 80 USD/thùng với dầu Brent vào cuối năm 2028.

Giá vàng điều chỉnh nhẹ sau dữ liệu CPI Mỹ, bạc và bạch kim vẫn giữ đà tăng mạnh

Giá vàng giảm nhẹ trong phiên 18/12 khi thị trường phản ứng với dữ liệu lạm phát Mỹ thấp hơn kỳ vọng, làm suy yếu vai trò phòng hộ lạm phát của kim loại quý. Giá vàng giao ngay giảm 0,2% xuống 4.330,39 USD/ounce, trong khi hợp đồng vàng kỳ hạn của Mỹ cũng lùi 0,2%.

Theo dữ liệu Reuters, chỉ số giá tiêu dùng của Mỹ tăng 2,7% so với cùng kỳ trong tháng 11, thấp hơn dự báo 3,1%, làm gia tăng kỳ vọng Fed có thể sớm cắt giảm lãi suất. Các chuyên gia cho rằng xu hướng dài hạn của vàng vẫn tích cực, với những dự báo lạc quan nhắm tới mốc 4.515 USD và thậm chí 5.000 USD/ounce nếu môi trường lãi suất thấp được duy trì.

Trên thị trường kim loại quý khác, bạc đã điều chỉnh sau khi lập kỷ lục lịch sử 66,88 USD/ounce, nhưng vẫn tăng 126% từ đầu năm nhờ nhu cầu đầu tư và lo ngại thiếu hụt nguồn cung. Giá bạch kim tăng lên mức cao nhất hơn 17 năm, trong khi palladium đạt đỉnh gần 3 năm, phản ánh làn sóng tăng giá đang lan rộng trong nhóm kim loại quý, đặc biệt với sự hỗ trợ từ nhu cầu Trung Quốc.

Kim loại công nghiệp nhiều biến động đáng chú ý

Giá đồng biến động khó đoán vào thứ Năm khi các nhà giao dịch giảm bớt lượng nắm giữ trước kỳ nghỉ lễ Giáng sinh sắp tới. Giá đồng kỳ hạn 3 tháng trên Sàn giao dịch kim loại Luân Đôn (LME) giữ nguyên ở mức 11.730,50 USD/tấn vào lúc 10:15 GMT, sau khi giảm tới 0,6% vào đầu phiên giao dịch.

Giá đồng đã tăng gần 34% trong năm 2025 và đạt mức cao nhất mọi thời đại là 11.952 đô la vào tuần trước. Xu hướng cơ bản vẫn cho thấy kim loại này sẽ tiếp tục được hỗ trợ mạnh mẽ khi bước sang năm 2026.

Giá nhôm giảm 0,3% xuống còn 2.895 USD/tấn, sau khi tăng trong hai phiên giao dịch trước đó do South32 tuyên bố sẽ đóng cửa nhà máy luyện nhôm Mozal ở Mozambique vào tháng 3.

Giá kẽm giảm 0,7% xuống còn 3.053 đô la, chì giảm 0,2% xuống còn 1.955,50 đô la, trong khi niken tăng 1% lên 14.525 đô la và thiếc tăng 1,3% lên 42.825 đô la sau khi trước đó chạm mức 43.345 đô la, mức cao nhất kể từ tháng 4 năm 2022.

Giá dầu giảm tuần thứ hai liên tiếp giữa tín hiệu hạ nhiệt địa chính trị

Trong phiên đầu ngày 19/12, giá dầu Brent giảm xuống dưới 60 USD/thùng và hướng tới tuần giảm thứ hai liên tiếp, khi triển vọng đạt được thỏa thuận hòa bình giữa Nga và Ukraine làm dịu lo ngại về rủi ro nguồn cung. Các động thái phong tỏa tàu chở dầu Venezuela của Mỹ tạm thời chưa tạo ra cú sốc lớn cho thị trường, do nhà đầu tư vẫn hoài nghi về mức độ thực thi và tác động thực tế.

Giới phân tích cho rằng các biện pháp siết chặt hơn đối với dầu Nga, nếu xảy ra, sẽ mang tính rủi ro cao hơn cho nguồn cung toàn cầu. Tuy nhiên, trong bối cảnh tồn kho tăng và nguồn cung dồi dào, phí bảo hiểm địa chính trị tiếp tục bị nén xuống, khiến giá dầu khó phục hồi bền vững trong ngắn hạn.

Khí đốt tự nhiên Mỹ phục hồi nhờ LNG

Giá khí đốt tự nhiên kỳ hạn tại Mỹ đã phục hồi mạnh trên mốc 4 USD/mmBtu nhờ dòng khí cấp cho các nhà máy LNG gần đạt mức kỷ lục, đặc biệt khi một phần công suất của Freeport LNG được khôi phục. Mỹ tiếp tục củng cố vị thế nhà xuất khẩu LNG điều tiết quan trọng của thế giới, với tổng công suất xuất khẩu dự kiến đạt 16,3 tỷ feet khối/ngày vào năm 2026.

Dù vậy, triển vọng giá khí đốt được đánh giá ổn định hơn so với năm 2025, khi tồn kho cao và sản lượng kỷ lục có thể hạn chế các đợt tăng giá mạnh. EIA dự báo giá Henry Hub trung bình năm 2026 chỉ quanh 4 USD/mmBtu, phản ánh trạng thái cân bằng mong manh giữa tăng trưởng LNG và áp lực dư cung trong nước.

Dầu mỏ Tây Phi mắc kẹt trong làn sóng dư cung toàn cầu

Các nhà sản xuất dầu thô Tây Phi đang gặp khó khăn lớn trong việc tìm đầu ra cho các lô hàng giao tháng 12 và tháng 1, khi nguồn cung toàn cầu dư thừa và các loại dầu thay thế rẻ hơn từ Trung Đông, Nga, Argentina và Brazil gia tăng sức ép cạnh tranh. Theo Reuters, khoảng 20 triệu thùng dầu của Nigeria và nhiều lô hàng của Angola vẫn chưa có người mua, một hiện tượng hiếm gặp vào thời điểm cuối năm.

Nguồn cung giá rẻ từ Trung Đông, đặc biệt sau khi Saudi Arabia hạ giá bán chính thức cho châu Á, đã khiến Trung Quốc đẩy mạnh nhập khẩu từ khu vực này, làm suy yếu thêm nhu cầu đối với dầu Tây Phi. Bức tranh dư cung được củng cố bởi các cuộc khảo sát của Reuters, trong đó giới phân tích dự báo giá dầu WTI trung bình năm 2026 chỉ quanh 59 USD/thùng, phản ánh áp lực kéo dài lên thị trường năng lượng toàn cầu.

Nigeria chứng kiến biến động lớn trong bộ máy quản lý dầu khí khi lãnh đạo các cơ quan quản lý thượng nguồn và trung, hạ nguồn đồng loạt từ chức, trong bối cảnh nước này thúc đẩy vòng đấu giá dầu khí nhằm thu hút 10 tỷ USD đầu tư. Dù sản lượng đã phục hồi mạnh trong năm 2025 nhờ cải cách và chống trộm cắp, những bất ổn thể chế vẫn đặt ra dấu hỏi về tính bền vững của tăng trưởng.

Tại Trung Đông, Ai Cập nhấn mạnh thỏa thuận nhập khẩu khí đốt trị giá 35 tỷ USD từ mỏ Leviathan của Israel hoàn toàn mang tính thương mại, trong bối cảnh nước này đang vật lộn với sự suy giảm sản lượng khí đốt nội địa. Thỏa thuận được xem là bước đi quan trọng giúp Ai Cập ổn định nguồn cung năng lượng, dù tham vọng trở thành trung tâm LNG khu vực đã bị gián đoạn trong những năm gần đây.

Nông nghiệp toàn cầu dư cung

Năm 2025 ghi nhận vụ mùa ngũ cốc bội thu trên diện rộng, đẩy trữ lượng lúa mì ngoài Trung Quốc tăng mạnh nhất trong 16 năm và kéo giá lúa mì Chicago xuống dưới 5 USD/bushel. Trong khi đó, thị phần xuất khẩu đậu nành của Mỹ tiếp tục suy giảm mạnh trước sự trỗi dậy của Brazil, còn ngô Mỹ giữ vững vị thế thống lĩnh nhờ sản lượng và nhu cầu cao.

Ở chiều cầu, thương mại nông sản Mỹ–Trung chạm mức thấp nhất trong 20 năm sau khi điều chỉnh lạm phát, phản ánh tác động lâu dài của căng thẳng thương mại và sự thay đổi cấu trúc tiêu dùng toàn cầu. Dù nguồn cung dồi dào giúp ổn định giá lương thực, triển vọng năm 2026 vẫn tiềm ẩn nhiều bất định từ địa chính trị và chính sách thương mại.

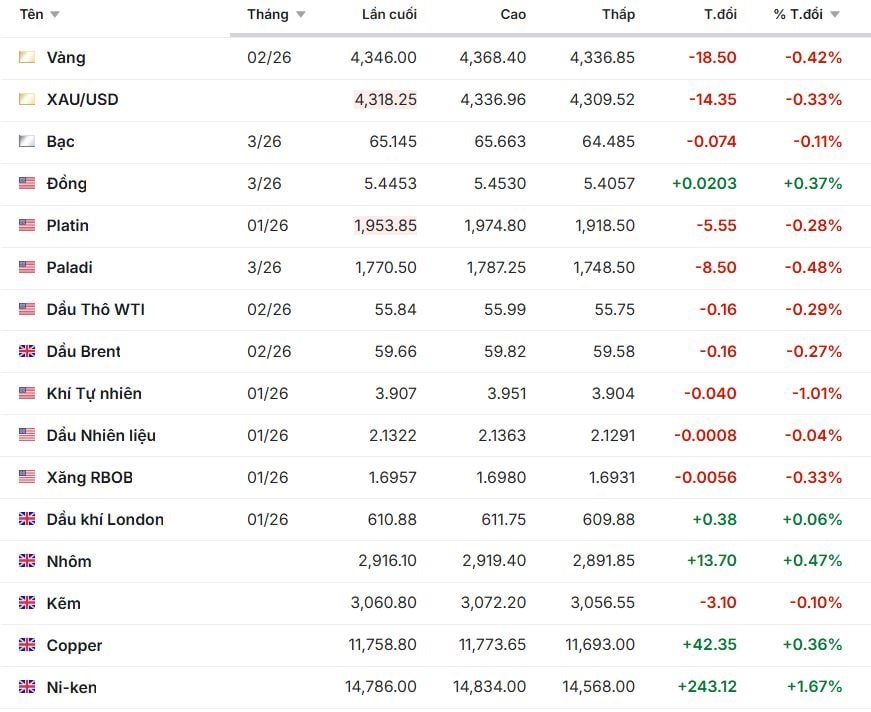

Diễn biến giá hàng hóa phiên đầu ngày 19/12

Nhóm kim loại quý đồng loạt giảm giá, phản ánh tâm lý thận trọng của thị trường. Giá vàng kỳ hạn và XAU/USD đều đi xuống, mức giảm quanh 0,3-0,4%, cho thấy lực chốt lời vẫn chiếm ưu thế sau giai đoạn tăng mạnh trước đó. Bạc giảm nhẹ, trong khi bạch kim và paladi chịu áp lực rõ hơn, đặc biệt paladi giảm gần 0,5%, phản ánh nhu cầu công nghiệp yếu và triển vọng tiêu thụ chưa cải thiện. Ngược lại, đồng tăng giá khá tích cực, củng cố vai trò kim loại dẫn dắt chu kỳ kinh tế, cho thấy kỳ vọng phục hồi nhu cầu công nghiệp vẫn hiện hữu.

Ở nhóm năng lượng, dầu thô WTI và dầu Brent tiếp tục giảm nhẹ, cho thấy thị trường vẫn lo ngại về dư cung toàn cầu và nhu cầu tiêu thụ chưa bứt phá. Khí tự nhiên giảm mạnh hơn 1%, phản ánh thời tiết ôn hòa và tồn kho ở mức cao. Các sản phẩm tinh chế như dầu nhiên liệu và xăng RBOB biến động hẹp, cho thấy thị trường năng lượng nhìn chung đang ở trạng thái chờ đợi thêm tín hiệu mới từ OPEC+ và dữ liệu nhu cầu thực tế.

Kim loại công nghiệp trên sàn London ghi nhận xu hướng tích cực hơn. Nhôm và đồng cùng tăng, đặc biệt đồng tăng khá vững, phản ánh kỳ vọng về nhu cầu từ lĩnh vực hạ tầng và năng lượng tái tạo. Niken bật tăng mạnh nhất trong nhóm, cho thấy thị trường đang điều chỉnh lại sau giai đoạn giảm sâu, dù biến động lớn vẫn tiềm ẩn do yếu tố cung từ Indonesia. Kẽm giảm nhẹ, cho thấy nhu cầu trong ngành xây dựng vẫn chưa thật sự ổn định.

Thị trường nông sản tiếp tục phân hóa mạnh. Lúa mì Mỹ giảm nhẹ, trong khi thóc tăng, phản ánh sự khác biệt về cung cầu giữa các loại ngũ cốc. Ngô, đậu nành và các sản phẩm từ đậu nành đồng loạt giảm, cho thấy áp lực từ nguồn cung dồi dào tại Mỹ và Nam Mỹ. Giá cà phê cả hai sàn Mỹ và London đều giảm khá rõ, đặc biệt cà phê London giảm hơn 1%, phản ánh lo ngại về nhu cầu và hoạt động bán kỹ thuật. Đường giảm mạnh gần 2%, cho thấy áp lực dư cung vẫn là yếu tố chi phối chính.

Một số mặt hàng nông sản khác lại ghi nhận biến động tích cực. Nước cam tăng vọt hơn 5%, cho thấy thị trường đang phản ứng mạnh với lo ngại về nguồn cung. Heo nạc và yến mạch cũng tăng khá tốt, phản ánh nhu cầu tiêu thụ cải thiện trong ngắn hạn. Ngược lại, bò, bê và cacao giảm, trong đó cacao chịu áp lực điều chỉnh đáng kể sau giai đoạn tăng nóng.

Tổng thể, diễn biến giá cho thấy thị trường hàng hóa đang trong giai đoạn điều chỉnh và chọn lọc, với dòng tiền ưu tiên kim loại công nghiệp và một số nông sản đặc thù, trong khi kim loại quý và năng lượng vẫn chịu sức ép từ yếu tố vĩ mô và cung cầu toàn cầu.

.png "Giá dầu thủng mốc 70 USD/thùng, tàu ‘nườm nượp’ qua eo biển Hormuz: Nỗi ám ảnh về xung đột Iran đã bị bỏ lại phía sau?")

.png "Thị trường hàng hoá 1/7: Gạo ổn định, giá heo hơi tiếp tục giảm")

.png "Cổ phiếu một công ty cao su tăng trần dù vừa hoãn họp ĐHĐCĐ")

.png "Một cổ phiếu bất ngờ được tự doanh CTCK \"gom\" hơn 300 tỷ trong phiên đầu tháng 7")