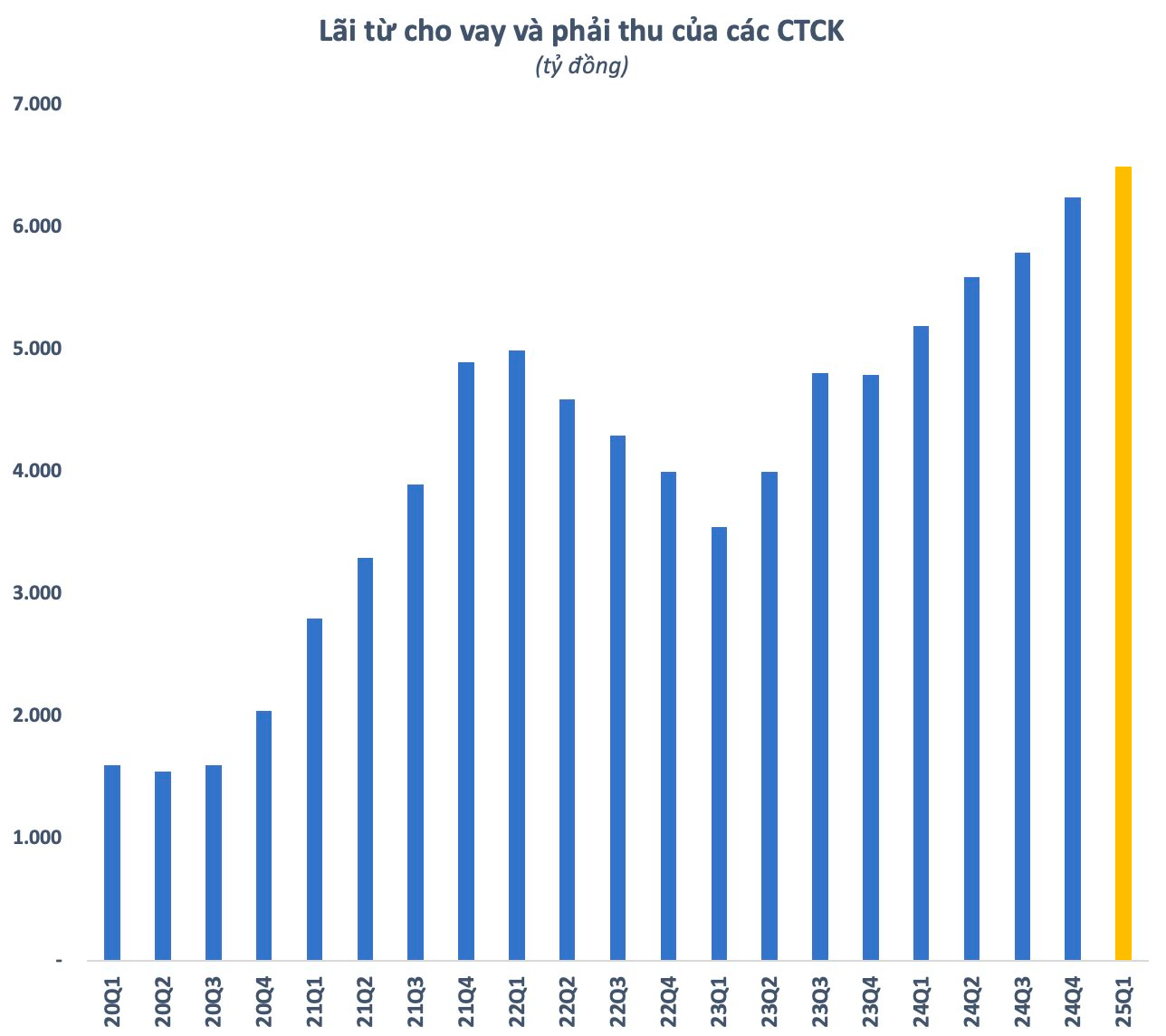

Những năm qua, xu hướng ngân hàng hóa (shadow banking) ngày càng trở nên rõ rệt trong ngành chứng khoán. Lãi từ cho vay và phải thu trở thành nguồn thu lớn nhất trong cơ cấu hoạt động của nhiều công ty chứng khoán (CTCK). Quý 1/2025, các CTCK thu về khoảng 6.500 tỷ đồng lãi từ cho vay và phải thu, tăng 5 quý liên tiếp (so với quý trước) và là mức cao kỷ lục từ trước đến nay.

Lãi từ cho vay và phải thu tăng chủ yếu đến từ việc các CTCK mở rộng quy mô cho vay trong quý đầu năm trong khi mặt bằng lãi suất vẫn ở mức thấp. Tính đến cuối quý 1/2025, dư nợ margin toàn thị trường ước tính khoảng 273.000 tỷ đồng, tăng 33.000 tỷ so với cuối năm 2024 và cũng là mức kỷ lục trong lịch sử chứng khoán Việt Nam.

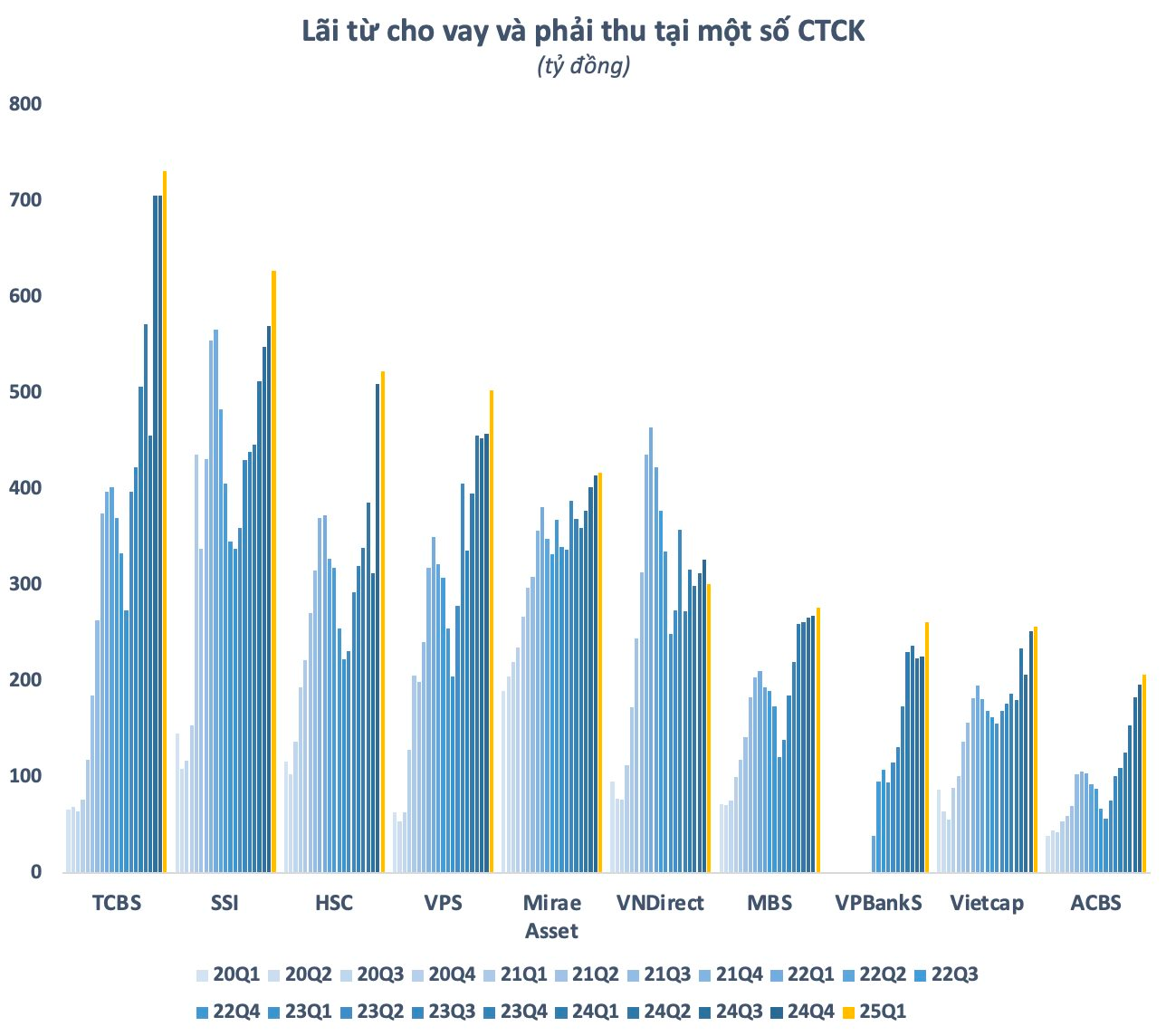

Quý 1/2025, toàn thị trường ghi nhận 20 CTCK có nguồn thu từ hoạt động cho vay trên 100 tỷ. Trong đó, 4 cái tên có lãi từ cho vay và phải thu vượt 500 tỷ là TCBS, SSI, HSC, VPS. Hầu hết các CTCK top đầu đều ghi nhận lãi từ cho vay và phải thu trong quý đầu năm 2025 tăng trưởng so với quý liền trước và cùng kỳ 2024.

Nhiều cái tên như TCBS, SSI, HSC, VPS, Mirae Asset, VPBankS... thậm chí còn lập kỷ lục về nguồn thu này trong một quý. Đây đều là các CTCK có dư nợ margin cao hàng đầu thị trường tại thời điểm cuối quý 1. Mặt khác, VNDirect là cái tên hiếm hoi trong top đầu ghi nhận lãi từ cho vay và phải thu sụt giảm so với cùng kỳ và quý trước. Quy mô dư nợ của CTCK này cũng không có sự mở rộng đáng kể trong quý đầu năm nay.

Trong bối cảnh mảng tự doanh biến động thất thường theo thị trường, môi giới khó bứt phá do cạnh tranh gay gắt, nghiệp vụ cho vay đang ngày càng đóng vai trò quan trọng trong hoạt động của các CTCK. Xu hướng này được dự báo sẽ còn tiếp diễn khi doanh nghiệp khó tiếp cận được vốn từ kênh tín dụng ngân hàng, trái phiếu.

Hiện tại, rất nhiều CTCK tại Việt Nam như TCBS, VPBankS, ACBS, MBS, CTS, BSC, HDBS, SBS... có cổ đông lớn, thậm chí nắm quyền chi phối là các ngân hàng. Thời gian qua, nhiều ngân hàng đã có động thái “bơm” vốn để gia tăng sở hữu tại các CTCK nhằm tối ưu hoá nguồn đầu ra này cho tăng trưởng tín dụng.

Thực tế, thủ tục cầm cố, thế chấp cổ phiếu để vay các CTCK lại đơn giản và linh hoạt hơn nhiều so với thế chấp tài sản khác để vay ngân hàng hay phát hành trái phiếu. Điều này đem lại lợi ích cho cả 3 bên (1) doanh nghiệp có thể giải quyết các nhu cầu cấp bách về vốn; (2) CTCK tăng quy mô cho vay nhanh chóng, đem lại nguồn thu lớn; (3) Ngân hàng giải quyết một phần tình trạng thừa vốn khi tăng trưởng tín dụng hạn chế.

Cần lưu ý rằng, margin vốn là một khoản vay mang tính chất ngắn hạn. Việc một phần dòng vốn này không chảy vào thị trường mà được sử dụng cho các mục đích khác, có tính dài hạn hơn sẽ tiềm ẩn những rủi ro nhất định. Khi thị trường biến động mạnh theo chiều hướng không thuận lợi, thị trường thiếu dòng vốn đối ứng, tình trạng “force sell” chéo có thể làm tình hình trở nên trầm trọng hơn.

.jpg "Mark Zuckerberg đối diện khủng hoảng chưa từng có suốt 22 năm, Meta nguy cơ bồi thường 'khủng' 1.400 tỷ USD")

.jpg "Khám sức khỏe chuyên sâu miễn phí cùng 24 chuyên gia đầu ngành Vinmec tại Khánh Hòa")