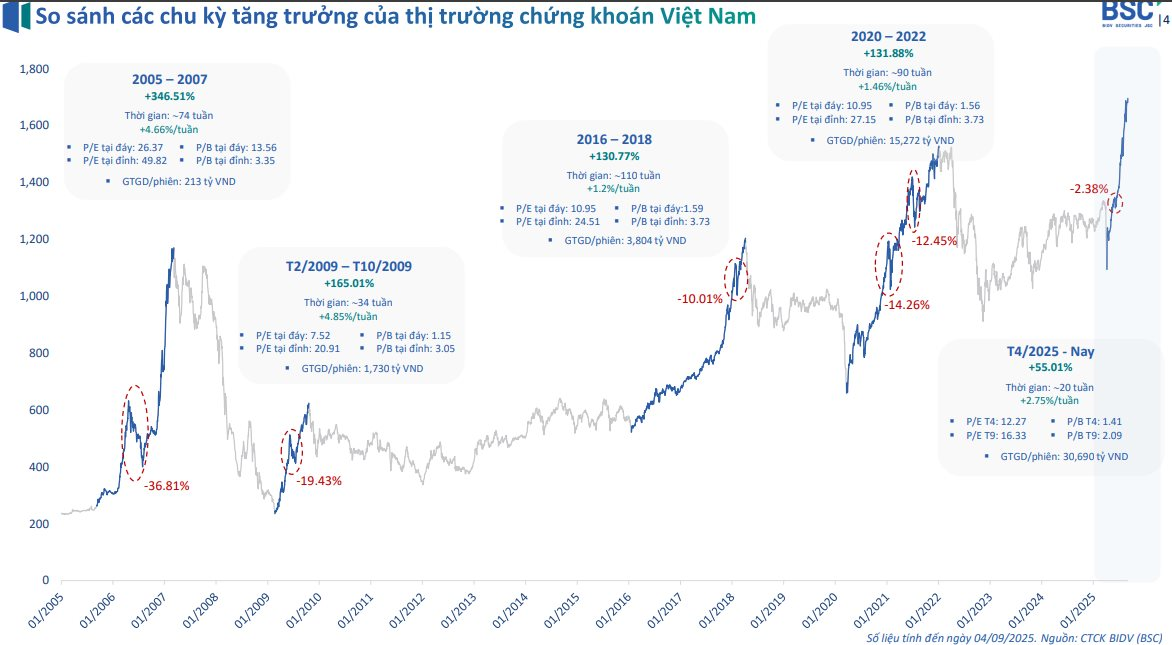

Thị trường chứng khoán tiếp tục xu hướng tăng điểm trong tháng 8. Báo cáo chiến lược mới đây của Chứng khoán BIDV (BSC) cho biết, từ tháng 4/2025 tới nay, VN-Index đã tăng một mạch hơn 55% trong vòng khoảng 20 tuần và chỉ trải qua một nhịp điều chỉnh nhẹ 2%.

Nếu nhìn lại hành trình phát triển của thị trường chứng khoán Việt Nam qua các chu kỳ, có thể thấy mỗi “cơn sóng thần” đều mang dấu ấn riêng biệt. Điển hình là năm 2005-2007, VN-Index chứng kiến mức tăng 346% trong 74 tuần. P/E khi bắt đầu ở mức 26,37 và lên đỉnh 49,82, phản ánh sự hưng phấn cực mạnh, nhịp điều chỉnh mạnh nhất giữa cơn sóng cũng xuất hiện với mức giảm gần 37% sau đó tiếp tục đi lên.

Cơn sóng thứ 2 diễn ra từ tháng 2-10/2009, thị trường bất ngờ hồi phục ngoạn mục với mức tăng hơn 165% chỉ trong hơn nửa năm.

Đợt sóng thứ ba diễn ra trong giai đoạn 2016 – 2018, chỉ số tăng hơn 130% trong khoảng hai năm, thanh khoản cải thiện rõ rệt với giá trị giao dịch trung bình phiên hơn 3.800 tỷ.

Đến giai đoạn 2020 – 2022, chứng khoán Việt Nam lại chứng kiến một làn sóng tăng trưởng mạnh mẽ sau đại dịch Covid-19. Chỉ trong chưa đầy hai năm, chỉ số tăng hơn 131%, thanh khoản đạt kỷ lục với hơn chục nghìn tỷ đồng mỗi phiên, phản ánh dòng tiền mới từ nhà đầu tư cá nhân. Tuy nhiên, sau đỉnh cao hưng phấn, thị trường lại trải qua những nhịp điều chỉnh sâu, giảm từ 12% đến 14%.

Hiện tại, kể từ tháng 4/2025, thị trường dường như đang bước vào “cơn sóng thần” thứ năm. Chỉ trong khoảng 20 tuần, VN-Index đã tăng hơn 55%, tốc độ tăng nhanh hơn hẳn so với các chu kỳ trước. Thanh khoản vọt lên mức kỷ lục, trung bình trên 30.000 tỷ đồng mỗi phiên, cho thấy sự nhập cuộc mạnh mẽ của dòng tiền.

Đáng chú ý, mặt bằng định giá P/E hiện nay vẫn ở mức vừa phải, thấp hơn nhiều so với đỉnh của các chu kỳ cũ.

Bối cảnh vĩ mô trong các chu kỳ tăng trưởng

Theo Chứng khoán BSC, giai đoạn 2005-2007 là thời kỳ nền kinh tế Việt Nam tăng trưởng mạnh mẽ, GDP trung bình đạt hơn 7%/năm. Lạm phát cũng khá cao, CPI bình quân trên 8%, trong khi tín dụng tăng trưởng nóng, bình quân hơn 30% mỗi năm.

Chính sách tiền tệ thời điểm này mang tính thắt chặt với lãi suất cơ bản quanh mức 6,3%. Bên cạnh đó, chính sách tài khóa được mở rộng, chi tiêu công tăng mạnh, làm thâm hụt ngân sách ngày càng lớn.

Với con sóng năm 2009, sau khủng hoảng tài chính toàn cầu, GDP của Việt Nam giảm tốc, chỉ tăng khoảng 5,4%. CPI cũng ở mức 6,99%, thấp hơn so với giai đoạn trước. Để ứng phó, chính phủ tung ra gói kích thích tài khóa khổng lồ trị giá khoảng 145,6 nghìn tỷ đồng, tương đương gần 7% GDP, giúp bơm vốn ra nền kinh tế. Tín dụng tăng trưởng tới hơn 37% chỉ trong một năm. Lãi suất cơ bản được nới lỏng ở mức 7,46%.

Sang giai đoạn 2016-2018, Bối cảnh vĩ mô ổn định hơn nhiều. GDP duy trì tăng trưởng đều đặn khoảng 7%/năm, trong khi lạm phát (CPI) bình quân chỉ hơn 3%. Tín dụng tăng trưởng ở mức vừa phải, bình quân khoảng 15,7%/năm, thấp hơn nhiều so với giai đoạn 2005–2007. Chính sách tiền tệ theo hướng nới lỏng, lãi suất cơ bản quanh 6,38%. Đi kèm với đó, chính sách tài khóa lại theo hướng thắt chặt có điều tiết: tăng thu ngân sách (thuế), giảm chi thường xuyên các chi phí y tếm giáo dục. Nhờ vậy, nền kinh tế vận hành khá cân bằng, tạo ra một sóng tăng chứng khoán bền vững.

Tiếp theo, "sóng thần" năm 2020-2022 là chu kỳ gắn liền với đại dịch Covid-19. GDP tăng trưởng trung bình chỉ hơn 4,6%/năm, thấp hơn đáng kể so với trước. CPI bình quân quanh 2,7%, tương đối ổn định. Chính phủ đã thực hiện chính sách tài khóa mở rộng để hỗ trợ nền kinh tế: giảm thuế, phí, hoãn thuế, cùng gói kích thích trị giá 350 nghìn tỷ đồng năm 2022. Tín dụng tăng trưởng cao, trung bình trên 13%/năm.

Chính sách tiền tệ thay đổi theo từng năm: ban đầu nới lỏng mạnh, sau đó dần thắt chặt để kiểm soát lạm phát. Đây chính là “bệ đỡ” khiến chứng khoán bùng nổ hậu Covid, song cũng để lại áp lực điều chỉnh khi chính sách đảo chiều.

Ở thời điểm hiện tại, bức tranh vĩ mô đang sáng sủa hơn. GDP nửa đầu năm 2025 đạt mức tăng trưởng 7,52%, cao vượt trội so với các năm gần đây. CPI duy trì ổn định quanh 3,27%. Tín dụng tăng trưởng tới gần 10% chỉ trong nửa đầu năm, phản ánh dòng vốn được bơm mạnh vào nền kinh tế.

Chính sách tiền tệ ở trạng thái nới lỏng vừa phải, lãi suất cơ bản khoảng 4,5%, thấp hơn đáng kể so với các giai đoạn trước. Chính sách tài khóa cũng đi theo hướng mở rộng có điều tiết: giảm thuế, mở rộng cơ sở thu, đồng thời tập trung vào đầu tư công lớn ở các lĩnh vực hạ tầng, kinh tế số và chuyển đổi xanh. Đây chính là nền tảng vĩ mô quan trọng giúp tạo nên “cơn sóng thần” thứ 5 của thị trường chứng khoán.

.png "Một cổ phiếu bất ngờ được tự doanh CTCK \"gom\" hơn 300 tỷ trong phiên đầu tháng 7")

.png "Cổ phiếu một công ty cao su tăng trần dù vừa hoãn họp ĐHĐCĐ")