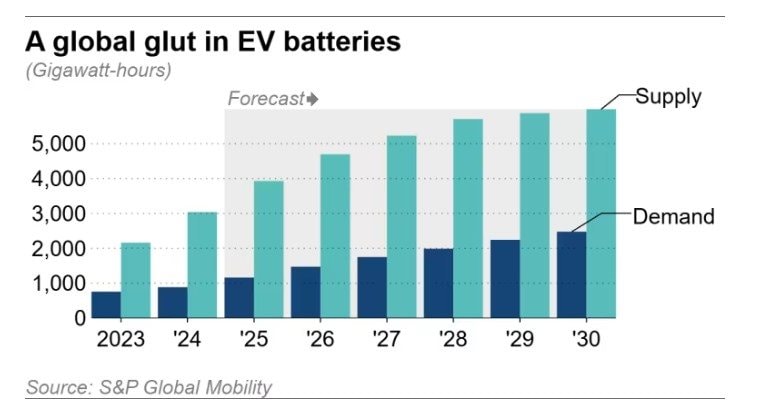

Theo số liệu mới nhất từ Nikkei dựa trên dữ liệu S&P Global Mobility, ngành sản xuất pin xe điện (EV) toàn cầu đang bước vào giai đoạn dư cung nghiêm trọng.

Tổng công suất thiết kế tại các nhà máy pin EV hiện đạt khoảng 3.930 gigawatt-giờ (GWh) mỗi năm, trong khi nhu cầu thực tế chỉ ở mức 1.161 GWh – tức cao gấp hơn 3 lần.

Tình trạng dư thừa này đang tạo ra những thách thức lớn, đặc biệt là đối với các quốc gia như Mỹ và Nhật Bản, trong nỗ lực tự chủ sản xuất pin và giảm sự phụ thuộc vào chuỗi cung ứng của Trung Quốc.

Kéo dài đến năm 2030

Nikkei dự báo tình trạng nguồn cung vượt nhu cầu ít nhất sẽ duy trì tới năm 2026, thậm chí đến năm 2030 vẫn gấp hơn 2 lần. Con số này chưa tính đến các dự án ở Trung Quốc chưa công bố công suất, nghĩa là khoảng cách thực tế có thể còn lớn hơn.

Hiện Trung Quốc chiếm khoảng 70% sản lượng pin EV toàn cầu, với CATL và BYD giữ vị trí dẫn đầu. Trong khi đó, các nhà sản xuất từng thống trị thị trường như Hàn Quốc và Nhật Bản đang mất dần thị phần, LG Energy Solution rơi xuống vị trí thứ 3 và Panasonic đứng thứ 6.

Mỹ và Nhật Bản nhiều năm qua thúc đẩy các khoản đầu tư nội địa nhằm giảm phụ thuộc vào pin từ Trung Quốc. Tuy nhiên, chiến lược này đang gặp khó khi nhu cầu EV toàn cầu bất ngờ chững lại.

Tại Bắc Mỹ, mức dư cung năm 2025 ước đạt 4,8 lần so với nhu cầu và sẽ duy trì trên 4 lần đến ít nhất năm 2028.

Nguyên nhân một phần đến từ làn sóng đầu tư ồ ạt sau khi Đạo luật Giảm lạm phát (IRA) thời Tổng thống Joe Biden ban hành các ưu đãi mạnh mẽ cho sản xuất EV trong nước. Tuy nhiên hiện chính quyền Tổng thống Donald Trump đã dừng các ưu đãi này, cộng thêm sức cầu yếu khiến nhiều tập đoàn cân nhắc lại kế hoạch.

Hậu quả là hàng loạt doanh nghiệp đồng loạt hoãn kế hoạch xây dựng các nhà máy sản xuất pin xe điện. Panasonic dù khai trương nhà máy pin tại Mỹ tháng 7/2025 nhưng hoãn vận hành toàn bộ, lùi thời hạn từ cuối năm tài khóa 2026.

Phía Toyota cũng lùi thời gian xây dựng nhà máy pin tại Nhật Bản còn Honda thì trì hoãn kế hoạch nhà máy EV và pin ở Canada thêm 2 năm.

Các tập đoàn Hàn Quốc cũng tạm dừng một số khoản đầu tư tại Mỹ.

Ngoài ra, giá pin lao dốc đang khiến nhiều doanh nghiệp chật vật tìm khách.

Số liệu của Goldman Sachs cho thấy từ năm 2024, khi doanh số EV bắt đầu giảm tốc, giá pin trung bình đã giảm 26% so với 2023, xuống còn 111 USD/kWh, và dự báo sẽ chỉ còn khoảng 80 USD/kWh vào cuối 2026.

Doanh thu giảm khiến các nhà sản xuất phải tìm kiếm khách hàng mới, thậm chí nhắm đến các startup EV. Một số doanh nghiệp, như Northvolt (Thụy Điển), đã phải xin bảo hộ phá sản.

Trái ngược với xu hướng cắt giảm ở phương Tây, các "ông lớn" Trung Quốc tiếp tục tăng đầu tư, tận dụng nhu cầu nội địa và các hợp đồng từ châu Âu. CATL mở rộng nhà máy tại châu Âu, BYD đẩy mạnh sản xuất pin giá rẻ.

Điều này có thể gia tăng khoảng cách công nghệ, công suất và khiến ngành công nghiệp ô tô toàn cầu phụ thuộc sâu hơn vào nguồn cung Trung Quốc nếu EV bùng nổ trở lại.

Ở một khía cạnh khác, Tổ chức Năng lượng Quốc tế (IEA) cảnh báo nếu dòng vốn vào khai thác lithium và nickel giảm sút vì lợi nhuận pin thấp, thế giới có thể đối mặt với tình trạng thiếu hụt nguyên liệu nghiêm trọng vào năm 2030 – nghịch lý khi dư thừa công suất sản xuất nhưng lại thiếu nguồn cung đầu vào.

*Nguồn: Nikkei, Fortune, BI

.jpg "Hàng trăm chuyến bay sắp bị hủy, 14 triệu lao động rủi ro mất việc làm: Chuyện gì đang xảy ra với ngành hàng không châu Âu?")