Báo cáo của CBRE Việt Nam cho thấy, phân khúc nhà phố biệt thự Tp.HCM có những diễn biến bất ngờ trong quý 4/2204. Nếu năm 2023, phân khúc này im ắng cả nguồn cung lẫn giao dịch thì năm 2024 bức tranh có phần nhộn nhịp.

Cụ thể, sau năm 2023 hạn hẹp nguồn cung mở bán mới, nguồn cung nhà phố/biệt thự mở bán Tp.HCM trong năm 2024 đạt hơn 230 căn mở bán, gấp 8 lần so với năm trước. Nguồn cung nhà phố/biệt thự của Tp.HCM trong 2 năm gần đây không đến từ các dự án đại đô thị quy mô lớn nên nguồn cung mới năm 2024 chỉ bằng 10%-20% so với giai đoạn 2016-2022. Nguồn cung mới lớn nhất trong năm đến từ dự án tại khu Tây (huyện Bình Chánh) mở bán hơn 130 căn từ đầu quý 3. Các dự án mở bán mới khác đều có quy mô nhỏ, chỉ khoảng 10-50 căn/đợt mở bán.

Với nhu cầu nhà ở duy trì cao, tỷ lệ bán của các dự án mở bán mới trong năm đạt gần 80% trên số căn mở bán. Giá bán sơ cấp của nhà phố/biệt thự tại Tp.HCM đạt 310 triệu đồng/m2 đất tính đến quý 4/2024, tăng 13% theo năm nhưng đã giảm 1% so với thời điểm quý 2/2024 có nguồn cung mới giá cao đến 680-900 triệu đồng/m2 đất từ các dự án tại khu vực Thủ Thiêm và Phú Mỹ Hưng.

Trong khi đó, tại Hà Nội, phân khúc này vẫn là điểm sáng về nguồn cung trong năm 2024, với hơn 6.300 căn nhà phố/biệt thự mở bán mới từ các đợt mở bán tiếp theo của các khu đô thị hiện hữu ở Đông Anh và Hà Đông. So với năm ngoái, nguồn cung mới trong năm 2024 tại Hà Nội đã tăng gấp đôi. Trong bối cảnh nguồn cung mới vẫn tương đối dồi dào, sức hấp thụ của thị trường nhà phố/biệt thự tại Hà Nội duy trì sự ổn định.

Tổng số căn bán được trong cả năm 2024 đã đạt hơn 6.100 căn, tăng hơn 43% so với cùng kỳ năm ngoái. Mặt bằng giá bán nhà phố/biệt thự trong quý cuối năm 2024 không có nhiều biến động, với giá bán sơ cấp đạt xấp xỉ 220 triệu đồng/m2 đất (chưa bao gồm VAT & KPBT), tăng 20% so với năm ngoái. Tại thị trường thứ cấp, giá bán tăng mạnh hơn ở thời điểm cuối năm, đạt 175 triệu đồng/m2 đất và tăng hơn 11% so với cùng kỳ năm ngoái.

Theo CBRE, trong những năm tới, tại Hà Nội, bên cạnh nguồn cung từ các giai đoạn tiếp theo của các dự án hiện hữu, thị trường cũng sẽ ghi nhận nguồn cung từ các dự án đô thị mới tại Đan Phượng, Long Biên và Tây Hồ trong vòng 2-3 năm tới. Tổng nguồn cung bất động sản gắn liền với đất tại Hà Nội dự kiến vượt 7.000 căn vào năm 2025.

Trong khi đó, nguồn cung bất động sản gắn liền với đất tại Tp.HCM sẽ cải thiện nhờ vào các dự án đô thị mới triển khai ở khu Đông và khu Nam. Nguồn cung mới năm 2025 của thành phố dự kiến đạt khoảng 2.000 căn, gấp 8 lần so với năm 2024.

Bà Dương Thuỳ Dung, Giám đốc điều hành CBRE Việt Nam cho rằng, năm 2025 sẽ đánh dấu sự khởi đầu cho một chu kỳ mới của thị trường nhà ở, với nguồn cung phong phú và chất lượng sản phẩm được nâng cao hơn thúc đẩy bởi cạnh tranh gia tăng từ các chủ đầu tư. Thị trường được kỳ vọng sẽ phát triển ổn định và bền vững hơn, khi có thời gian thích nghi với các luật sửa đổi cùng với các thông tư và hướng dẫn thi hành mới. Điều này sẽ tạo ra một môi trường pháp lý rõ ràng, khuyến khích các chủ đầu tư tham gia phát triển dự án, đồng thời mở ra cơ hội cho nhiều người dân có thể tiếp cận và mua nhà dễ dàng hơn.

Báo cáo quý 4/2024 của Avison Young cũng cho thấy, thị trường bất động sản liền thổ tại Tp.HCM ghi nhận dấu hiệu phục hồi, được thúc đẩy bởi các chính sách bán hàng, hỗ trợ người mua hiệu quả và các biện pháp cân bằng thị trường từ phía chính phủ.

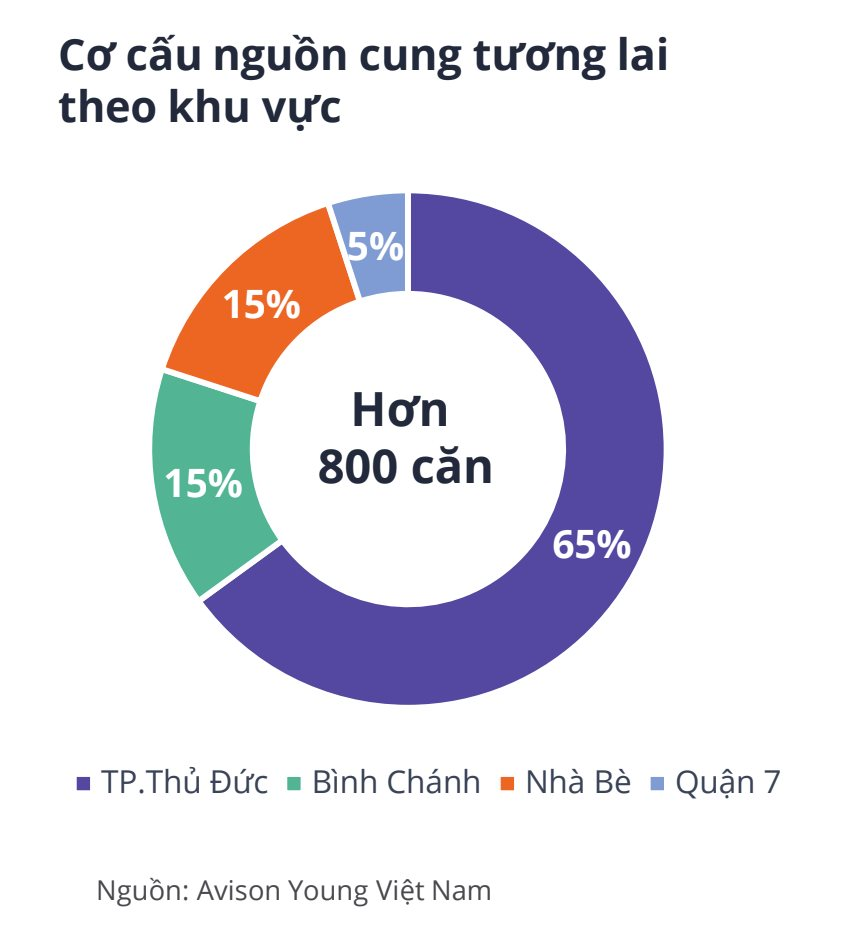

Trong đó, Tp.Thủ Đức (Tp.HCM) trở thành tâm điểm tại khu vực này bởi các hoạt động giao dịch bất động sản diễn ra sôi nổi. Tại đây, mức giá sơ cấp có thể dao động từ 4.000 đến 10.000 USD/m2, với tỷ lệ hấp thụ trung bình ấn tượng trên 80%. Việc hoàn thiện hạ tầng tại khu vực phía đông phần lớn góp phần vào sự tăng trưởng này, phản ánh nhu cầu lớn cả về hình thức đầu tư và để ở.

Theo đơn vị này, nguồn cung sơ cấp tại Tp.HCM tiếp tục tập trung vào các khu vực vùng ven và phụ cận. Trong đó, các dự án với nguồn cung sơ cấp hiện hữu như Vạn Phúc City (Đại Phúc) với tổng cộng hơn 1.000 sản phẩm biệt thự và nhà liền kề. Tại khu vực Bình Chánh, dự án The Meadow (Gamuda Land) đã ghi nhận mức hấp thụ vượt 80%, tiếp tục khẳng định sức hút mạnh mẽ của dự án. Nhờ hiệu suất tích cực của các sản phẩm hiện hữu, các chủ đầu tư dự kiến sẽ bổ sung thêm nguồn cung mới và mở rộng thị trường vào năm 2025.

Bên cạnh đó, việc tháo gỡ các vướng mắc về pháp lý cho các dự án dự kiến cũng sẽ góp phần làm gia tăng nguồn cung mới. Điển hình, dự án Senturia An Phú (Tiến Phước) vừa hoàn tất các thủ tục pháp lý và dự kiến ra mắt vào quý 1 năm 2025, mở ra nhiều cơ hội cho người mua và nhà đầu tư. Sự phát triển nhanh chóng trong cơ sở hạ tầng tổng thể của Tp.HCM như tuyến Metro số 1, sự mở rộng các tuyến đường trọng điểm, và các vành đai kết nối vùng ven đang cải thiện tính kết nối và đáp ứng nhu cầu di chuyển ngày càng tăng. Điều này giúp người dân dễ dàng tiếp cận các khu vực mới, thúc đẩy nhu cầu sinh sống và làm tăng tính thanh khoản cũng như giá trị tài sản trong khu vực.

Ông David Jackson, Tổng giám đốc Avison Young cho biết, mức giá trung bình của các dự án nhà liền thổ tại Tp.HCM trong quý 4/2024 dao động từ 7.000–9.000 USD/m2, với tỉ lệ hấp thụ trung bình đạt 65–70%. Mức giá cao nhất được ghi nhận tại các dự án nằm trong các khu đô thị lớn, có tính kết nối liên vùng cao và tích hợp đa dạng tiện ích nội khu, điển hình là Vạn Phúc City tại Tp.Thủ Đức, với mức giá dao động từ 12.000–17.000 USD/m2, đạt tỷ lệ hấp thụ trên 70%, trở thành điểm nhấn của thị trường.

Giá bán trên thị trường sơ cấp ghi nhận mức tăng 3–5%, nhờ sự phát triển cơ sở hạ tầng và chiến lược bán hàng linh hoạt của các chủ đầu tư. Dự án The Meadow (Gamuda Land) ghi nhận mức tăng giá đáng chú ý khoảng 7% so với quý trước, đạt khoảng 3.000– 4.000 USD/m2, khẳng định sức hấp dẫn trong phân khúc trung cấp.

Ngược lại, thị trường thứ cấp kém sôi động hơn, với lượng giao dịch thấp. Riêng trong tháng 11, chỉ ghi nhận hơn 40 giao dịch, phản ánh nhu cầu đối với các sản phẩm thứ cấp đang chững lại trước những biến động về lãi suất và tâm lý thận trọng của các nhà đầu tư do mức giá vẫn ở mức tương đối cao.

.jpg "Người mua bất động sản đổi \"khẩu vị\": Không còn tin lời hứa, xuống tiền dựa trên năng lực thực của chủ đầu tư")

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")