Với khoảng 200 triệu tích lũy, cùng vay mượn người thân và ngân hàng, chị L đã “liều” mua căn hộ. Đổi lại, căn hộ của chị đã tăng giá gần ba lần, công việc vợ chồng thuận lợi, con cái ngoan ngoãn. Chị tâm sự, nhờ quyết định mua nhà sớm khi giá còn mềm, gia đình chị đã tránh được cảnh thuê nhà khi giá bất động sản ngày một leo thang.

Là dân tỉnh lên thành phố học, đi làm và lập gia đình, vợ chồng chị L từng ở trọ nhiều năm, với ước mơ lớn nhất là sở hữu một căn nhà riêng để “an cư lạc nghiệp”. Khi thu nhập hai vợ chồng chỉ khoảng 15 triệu/tháng, nhờ sự hỗ trợ của người thân và ngân hàng, cùng khoản tích lũy khiêm tốn, họ đã biến ước mơ thành hiện thực. Sau 6 năm, với sự nỗ lực và tăng thu nhập, gia đình chị đã trả hết nợ cho căn hộ.

Hiện nay, nhiều người trẻ từ 25-35 tuổi cũng có nhu cầu mua nhà, nhưng bài toán tài chính là rào cản lớn. Không phải ai cũng đủ “liều” như chị L để hiện thực hóa giấc mơ sở hữu căn hộ trong bối cảnh giá nhà ở đô thị liên tục tăng cao, khiến nhiều người “vuột” mất cơ hội có chốn an cư.

Giá nhà ở các đô thị lớn liên tục leo thang, theo Savills Việt Nam, người trẻ có thu nhập trung bình phải mất 30 năm mới mua được nhà Tp.HCM.

Tại Tp.HCM, thu nhập 20-30 triệu đồng/tháng và tích lũy 300-500 triệu đồng khó giúp người trẻ mua được nhà khi giá căn hộ 2 phòng ngủ đã chạm mức 4-5 tỷ đồng. Với khoản tích lũy nhỏ và vay nợ lớn, họ dễ rơi vào áp lực tài chính nặng nề.

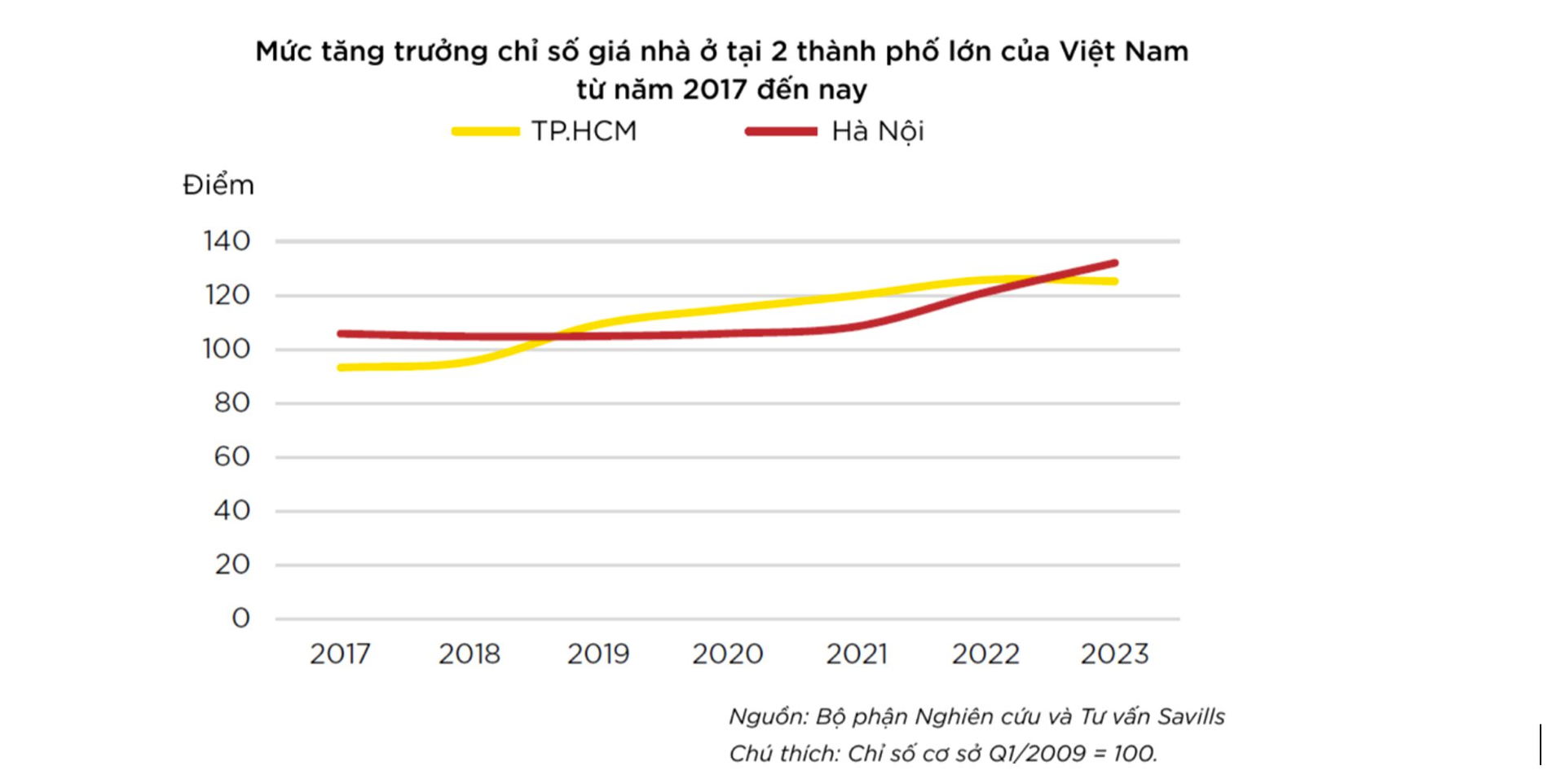

Theo bà Cao Thị Thanh Hương, quản lý cấp cao tại Savills Việt Nam, nguồn cung nhà giá hợp lý ở đô thị lớn như TP.HCM và Hà Nội đang thiếu hụt, khi phân khúc này giảm từ 60% năm 2016 xuống chỉ còn 35% năm 2024, và căn hộ sơ cấp dưới 2 tỷ gần như biến mất. Một hộ gia đình có thu nhập trung bình, tiết kiệm 40% thu nhập mỗi tháng, sẽ cần hơn 30 năm để mua nhà - nếu giá nhà không tiếp tục tăng, điều hầu như không khả thi.

Với người trẻ, khả năng mua nhà chỉ hiện thực khi giá căn hộ ở mức dưới 2 tỷ đồng. Nếu trước đây với 200 triệu tích lũy và thu nhập 15 triệu đồng/tháng, người mua có thể mua căn hộ 1-1,8 tỷ, thì nay cần 300-400 triệu đồng tích lũy và thu nhập 20-30 triệu đồng/tháng, cùng hỗ trợ từ chủ đầu tư và ngân hàng.

Trong bối cảnh căn hộ giá hơn 1 tỉ đồng/căn ngày càng trở thành “cửa hẹp” trên thị trường địa ốc. Giá này sẽ dần tuyệt chủng trong tương lai ở cả khu ven Tp.HCM thì câu chuyện sở hữu nhà sớm vừa là mục tiêu, vừa là cơ hội “khó có lần hai” của người trẻ hiện đại.

Ghi nhận cho thấy, trên thị trường phía Nam, ngoài căn hộ TT AVIO của liên danh TT Capital với 2 “ông lớn” Nhật Cosmos Initia và Koterasu Group – dự án có vị trí giáp ranh Tp.Thủ Đức (Tp.HCM) đang chào giá từ 1,23 tỉ đồng/căn thì rất hiếm dự án có ngưỡng giá này ra thị trường.

Ngày 9/11/2024, dự án chính thức mở bán, được xem là cơ hội sở hữu nhà giá mềm hiếm hoi còn sót lại trên thị trường bất động sản phía Nam. Mỗi căn hộ 1-3 phòng ngủ tại đây có giá từ 1,23 tỉ đồng/căn, được ngân hàng Vietinbank hỗ trợ tài chính lên đến 70% giá trị tài sản, lãi suất ưu đãi từ 6-6,7% trong vòng 3 năm; thời hạn vay 20-25 năm. Như vậy, với thu nhập 20-25 triệu đồng mỗi tháng, người trẻ hoàn toàn có thể bắt đầu hành trình sở hữu chốn an của mình. Với sự hỗ trợ “đàm phán thanh toán” từ liên danh Nhật và ngân hàng, mỗi tháng khách hàng mua TT AVIO trả cả gốc và lãi tầm 8-9 triệu đồng/tháng, dư nợ giảm dần theo thời gian.

Cùng khu vực, hiện có dự án Phú Đông SkyOne của Phú Đông Group cũng đang chào giá căn thấp nhất khoảng 1,6 tỉ đồng/căn. Khách mua chỉ cần vốn ban đầu khoảng 320 triệu đồng là có thể mua căn hộ. Tính phương án hỗ trợ từ phía chủ đầu tư và ngân hàng thì người mua chỉ cần trả góp khoảng 9 triệu đồng/tháng khi mua căn hộ.

Tính ra, mức trả góp này tương đương với chi phí thuê căn hộ mỗi tháng. Thay vì chi trả chục triệu đồng mỗi tháng để thuê nhà, người mua dùng chi phí này để trả góp cho căn hộ. Sau thời gian lãi suất ưu đãi, căn hộ đã bàn giao, khách mua vừa thoát cảnh thuê trọ bấp bênh, vừa làm chủ căn nhà khi tuổi đời còn trẻ. Giải pháp này hoàn toàn phù hợp với người trẻ tại Tp.HCM, Bình Dương và khu lân cận khi có thu nhập và tích luỹ khiêm tốn nhưng khó mua nhà Sài Gòn.

Theo các chuyên gia trong ngành, đôi khi “liều” để mua nhà là một giải pháp với điều kiện thu nhập của vợ chồng trẻ ổn định, cố gắng để có thêm thu nhập thụ động. Tránh trường hợp mua nhà giá cao, vay ngân hàng tỉ lệ lớn, trong khi thu nhập bấp bênh.

Càng chờ, giá nhà càng tăng

Câu chuyện người trẻ mua nhà không chỉ là “liều” mà còn từ thực tế: càng chờ, giá nhà càng tăng. Nhiều người từng tiếc nuối khi bỏ lỡ cơ hội mua nhà vì chờ giá giảm, nhưng cuối cùng lại thấy giá cao hơn mỗi lần quay lại.

Anh Tiến, với hơn 10 năm kinh nghiệm đầu tư bất động sản, khuyên người trẻ: “Khi gần đủ điều kiện, hãy xuống tiền mua nhà, bất cứ thời điểm nào, đừng chờ. Nếu giá có rớt, một năm sau có thể sẽ trở lại mức cũ, rồi tăng lên như đồ thị hình sin. Nhưng tổng thể, giá sẽ luôn có xu hướng đi lên,” anh chia sẻ.

Từng chia sẻ về cơ hội mua nhà, ông Võ Hồng Thắng, Phó Tổng giám đốc DKRA Group khẳng định rằng: Nếu tiếp tục chờ, người mua có thể sẽ đánh mất cơ hội sở hữu bất động sản giá tốt. Thời điểm này, thị trường bắt đầu giai đoạn phục hồi là lúc nên “xuống tiền” để mua bất động sản. Bởi đây là giai đoạn mà các chủ đầu tư tung chính sách bán hàng tốt với nhiều ưu đãi để kích cầu.

Cùng quan điểm, ông David Jackson – Tổng giám đốc Avison Young cho hay, trong bối cảnh giá nhà tăng cao, thay vì chờ tích lũy đủ, nhiều người trẻ nên sử dụng đòn bẩy tài chính cùng chính sách thanh toán từ chủ đầu tư để mua nhà.

“Tất nhiên, với người trẻ nền tìm các dự án căn hộ tầm trung, phù hợp với tình hình tài chính của bản thân. Những dự án như vậy gần như chỉ tìm thấy ở các khu vực ven trung tâm Tp.HCM nhưng thường được kết nối giao thông thuận lợi với Tp. HCM. Các dự án vừa được triển khai sẽ mang đến cơ hội mua với giá tốt cho người trẻ. Điều quan trọng là họ cần tìm hiểu kỹ về uy tín của chủ đầu tư cũng như các yếu tố pháp lý liên quan để bảo vệ quyền lợi của chính mình”, chuyên gia Avison Young nhấn mạnh.

.jpg "Quy hoạch ven sông Hồng tái định hình bản đồ giá trị bất động sản Hà Nội")

tăng kịch trần trong ngày thị trường rực lửa")

.png "Bị hủy niêm yết tại sàn HOSE, VNE đặt mục tiêu quay trở lại sàn UPCoM sau 12 tháng")

.jpg "Giá vàng chiều nay 28/5: \"Mất phanh\", bốc hơi 4 triệu đồng/lượng")