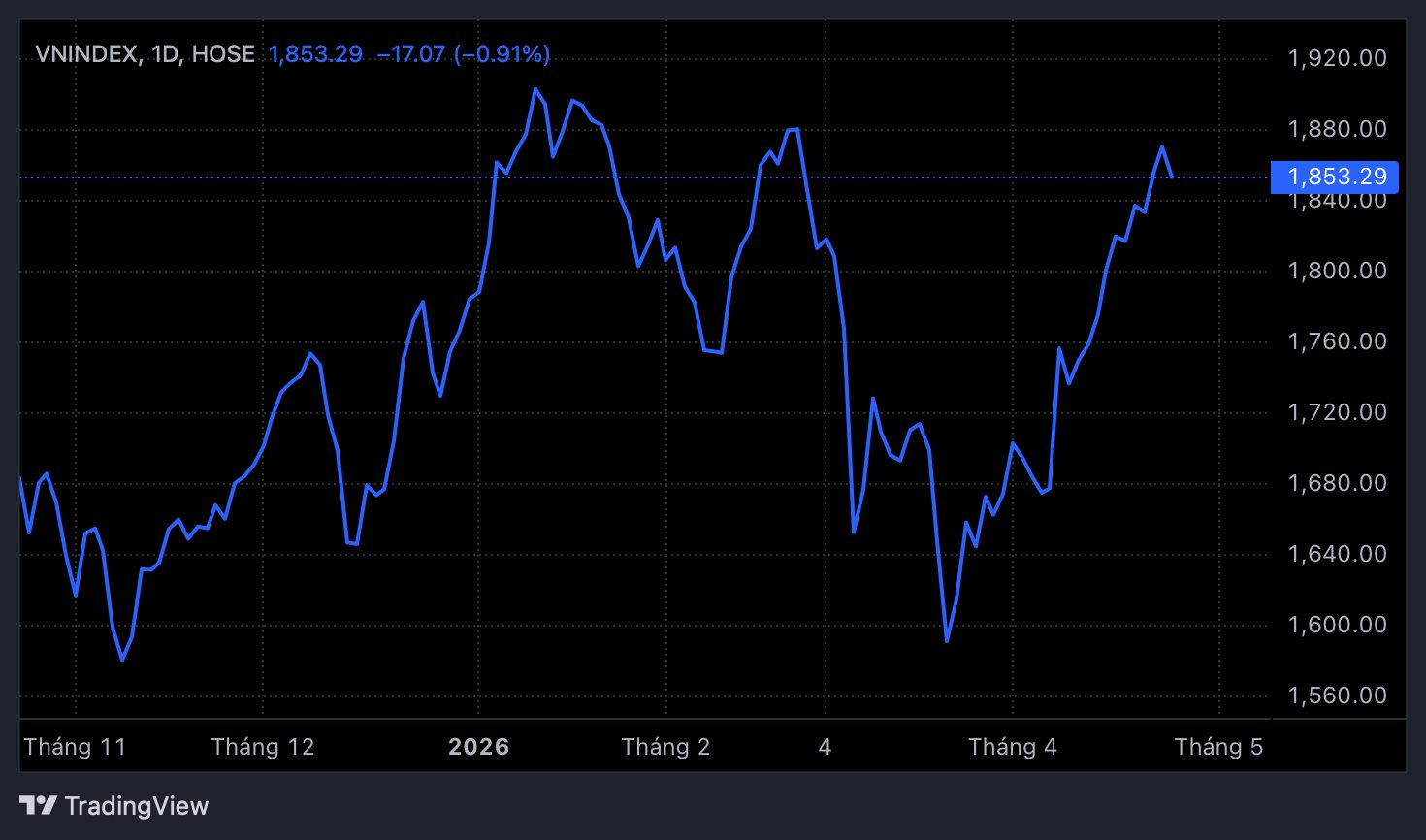

Tuần giao dịch vừa qua, VN-Index tăng gần 2% nhờ lực kéo từ nhóm cổ phiếu lớn. Tuy nhiên, thanh khoản suy giảm, độ rộng thị trường tiêu cực cho thấy trạng thái “xanh vỏ, đỏ lòng” vẫn chi phối, phản ánh tâm lý thận trọng của nhà đầu tư.

Bước vào tuần giao dịch đầu tháng 5, các chuyên gia cho rằng “Sell in May” không đáng ngại, rủi ro lớn nhất là việc thị trường phụ thuộc lớn vào một nhóm cổ phiếu. Dù khả năng điều chỉnh sâu không cao, song nhà đầu tư nên cẩn trọng trong giao dịch.

“Sell in May” không đáng lo

Ông Lương Duy Phước, Giám đốc Nghiên cứu Thị trường Chứng khoán Kafi cho rằng rủi ro điều chỉnh sâu của thị trường Việt Nam hiện không quá lớn, song khả năng rung lắc ngắn hạn là hiện hữu. Dù chỉ số VN-Index đã tăng khá mạnh, nhưng mức tăng này chưa lan tỏa đồng đều. Đóng góp chủ yếu đến từ nhóm cổ phiếu Vingroup, trong khi nhiều cổ phiếu khác vẫn trong trạng thái tích lũy, đi ngang hoặc giằng co.

Vì vậy, nếu điều chỉnh xảy ra, áp lực có thể thể hiện rõ hơn ở chỉ số, đặc biệt khi nhóm vốn hóa lớn chững lại. Tuy nhiên, với phần còn lại của thị trường, do chưa tăng nóng, rủi ro giảm sâu không quá đáng ngại. Giai đoạn này mang tính phân hóa rõ nét hơn là một nhịp giảm đồng loạt.

Hiện thị trường đang trong quá trình hấp thụ thông tin từ kết quả kinh doanh quý I và mùa đại hội cổ đông. Do đó, dù chỉ số duy trì trạng thái tích cực, nhưng thực tế danh mục của nhiều nhà đầu tư chưa chắc phản ánh mức tăng tương ứng. Rủi ro đáng chú ý nằm ở việc dòng tiền tập trung quá mức vào một nhóm cổ phiếu.

Khi dòng tiền dồn vào nhóm Vingroup mà chưa có sự luân chuyển rõ ràng sang các nhóm ngành khác, thị trường sẽ trở nên nhạy cảm hơn nếu nhóm này suy yếu. Trong trường hợp nhóm Vingroup chững lại mà các nhóm như ngân hàng, chứng khoán, bất động sản hay đầu tư công chưa kịp nối nhịp, chỉ số có thể chịu áp lực điều chỉnh ngắn hạn, dù nhiều cổ phiếu riêng lẻ chưa xấu.

Về hiệu ứng “Sell in May”, ông Phước cho rằng không nên xem đây là một quy luật cứng nhắc. Tháng 5 thường là giai đoạn thị trường đi qua mùa công bố kết quả kinh doanh quý I và đại hội cổ đông, khiến thông tin hỗ trợ dần mỏng đi. Khi thiếu động lực mới, trong khi chỉ số đã tăng nhờ một số cổ phiếu vốn hóa lớn, áp lực chốt lời ngắn hạn là điều bình thường.

Do đó, tháng 5 có thể là giai đoạn kiểm định sức bền của dòng tiền. Nếu thanh khoản duy trì tốt và dòng tiền lan tỏa sang các nhóm ngành khác, rủi ro sẽ không quá lớn. Ngoài ra, mặt bằng định giá chung của thị trường hiện không quá cao, ngoại trừ một số cổ phiếu trụ, nên khả năng giảm sâu là không cao.

"Không thể kỳ vọng một nhóm ngành có thể kéo chỉ số mãi"

Trước bối cảnh căng thẳng tại eo biển Hormuz gia tăng, giá dầu neo cao và thị trường quốc tế có dấu hiệu điều chỉnh, ông Bùi Văn Huy – Phó Giám đốc FIDT cho rằng thị trường Việt Nam khó tránh khỏi những tác động nhất định.

Theo đó, dù xung đột Mỹ – Iran gần đây có dấu hiệu hạ nhiệt, nhưng việc giá dầu vẫn duy trì ở mức cao cho thấy các yếu tố địa chính trị chưa thể sớm kết thúc. Thị trường đang dần bước vào trạng thái “bình thường mới”, khi giá dầu và các biến số vĩ mô hình thành một mặt bằng cao hơn.

Với kịch bản giá dầu Brent quanh 100 USD/thùng, nếu không có các biện pháp hỗ trợ như giảm thuế xăng dầu, lạm phát năm 2026 có thể ở mức 4–4,5%, tiệm cận mục tiêu của Chính phủ. Điều này đồng nghĩa dư địa điều hành chính sách tiền tệ sẽ bị thu hẹp đáng kể.

Dù cơ quan điều hành đã có động thái hạ nhiệt lãi suất, chuyên gia đánh giá lãi suất theo cung – cầu thị trường khó có thể giảm sâu. Lãi suất huy động chỉ hạ nhẹ, trong khi lãi suất cho vay có thể phải đến cuối năm mới giảm rõ rệt. Mặt bằng lãi suất như vậy không chỉ gây áp lực lên thị trường cổ phiếu mà còn ảnh hưởng đến trái phiếu và bất động sản. Nỗ lực điều hành là rõ ràng, nhưng áp lực là khó tránh.

Ở góc độ thị trường, tháng 4 ghi nhận nhiều yếu tố hỗ trợ như câu chuyện nâng hạng, kỳ vọng lãi suất hạ nhiệt hay mùa công bố kết quả kinh doanh. Tuy nhiên, các động lực này không tạo ra hiệu ứng tích cực như kỳ vọng, ngoại trừ sự bứt phá của nhóm Vingroup. Khối ngoại vẫn duy trì trạng thái bán ròng, lãi suất không giảm đủ mạnh để lan tỏa, còn thông tin hỗ trợ cũng dần qua đi.

Một yếu tố khác cần lưu ý là dư nợ margin đang ở mức cao kỷ lục, trong khi thanh khoản có dấu hiệu hạ nhiệt. Sự kết hợp giữa chỉ số neo cao, độ rộng thị trường kém, thanh khoản suy giảm và margin cao là bối cảnh đòi hỏi sự thận trọng. “Chúng ta không thể kỳ vọng mãi vào việc một nhóm cổ phiếu kéo chỉ số”, chuyên gia nhấn mạnh.

Liên quan đến việc thị trường tăng điểm chủ yếu nhờ nhóm Vingroup, chuyên gia cho rằng đây là nhóm được kỳ vọng hưởng lợi lớn từ định hướng thúc đẩy tăng trưởng của Chính phủ khi được giao nhiều dự án lớn, nên thị trường có xu hướng định giá trước cho các kỳ vọng về hạ tầng, bất động sản, tiêu dùng và hiệu ứng tài sản. Tuy nhiên, cần nhấn mạnh rằng phần lớn vẫn là kỳ vọng, trong khi mặt bằng định giá hiện tại không còn rẻ.

Rủi ro nằm ở chỗ khi một nhóm cổ phiếu chi phối quá lớn đến chỉ số, VN-Index sẽ phản ánh không đầy đủ sức khỏe thực của thị trường. Thực tế đã xuất hiện nhiều phiên “xanh vỏ đỏ lòng”, khi chỉ số tăng nhưng phần lớn cổ phiếu giảm giá. Điều này đồng nghĩa nếu nhóm Vingroup chững lại hoặc chịu áp lực chốt lời, chỉ số có thể điều chỉnh nhanh dù phần còn lại của thị trường không quá tiêu cực.

Ngoài ra, sự lệch pha giữa chỉ số và diễn biến của đa số cổ phiếu cũng khiến tâm lý nhà đầu tư bị ảnh hưởng. Thị trường tăng điểm nhưng nhiều tài khoản vẫn thua lỗ dễ dẫn đến cảm giác chán nản, suy giảm niềm tin, đặc biệt với nhà đầu tư cá nhân. Đây là yếu tố tâm lý không thể bỏ qua trong bối cảnh hiện nay.

tăng trần, thanh khoản “bùng nổ” sau tin thưởng cổ phiếu")

.jpg "Từ việc Việt Nam ghi nhận giao dịch carbon đầu tiên, giá 136.000 đồng/tấn: Các quốc gia trên thế giới triển khai như thế nào?")