Thị trường chứng khoán đang trải qua một trong những khoảng thời gian khó khăn nhất trong lịch sử. VN-Index liên tục giảm sâu từ đỉnh xuống sát mốc 900 điểm, thấp nhất trong hơn 25 tháng kể từ tháng 10/2020. VN-Index còn xác lập kỷ lục buồn khi trở thành chỉ số giảm mạnh nhất thế giới trong tất cả khung thời gian 1 tuần, 1 tháng, 1 quý, 6 tháng, 1 năm, từ đầu năm 2022 và từ đỉnh.

Không khí ảm đảm bao trùm thị trường trái ngược hoàn toàn với sự sôi động chưa từng có kéo dài trong suốt cả năm ngoái. Con sóng đầu cơ rút đi kéo theo hàng loạt cổ phiếu về dưới mệnh giá (10.000 đồng), trong đó có không ít tên tuổi đình đám. Số lượng cổ phiếu “trà đá” (thị giá từ 3.000 đồng trở xuống) cũng tăng vọt chỉ sau chưa đầy một năm.

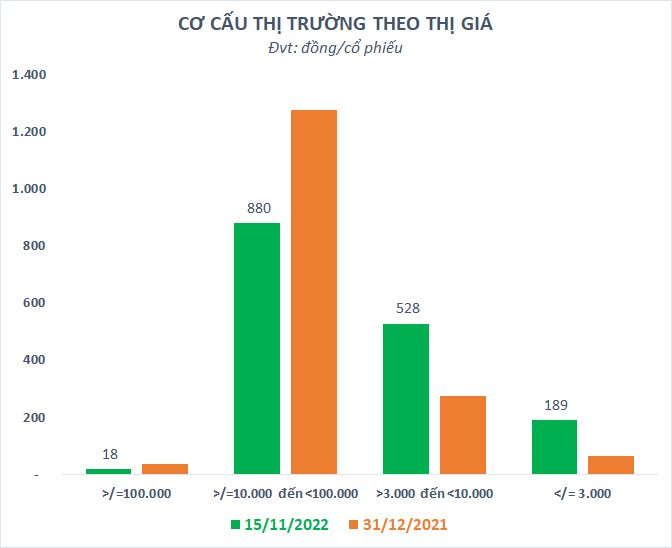

Theo thống kê, tính đến hết ngày 15/11, toàn thị trường có đến hơn 700 cổ phiếu dưới mệnh giá, chiếm gần một nửa tổng số mã chứng khoán và gấp đôi so với thời điểm đầu năm. Rất nhiều cái tên “hot” như VND, MBS, SHS,... nhóm chứng khoán; LPB, SHB,... nhóm ngân hàng; HSG, NKG, SMC, POM,... nhóm thép; DXG, CEO, LDG,... nhóm bất động sản cũng đã về dưới mệnh giá.

Số lượng cổ phiếu “trà đá” cũng tăng gấp 3 lần thời điểm đầu năm lên 186 mã. Trong đó, rất nhiều cái tên đáng chú ý như “họ” FLC (ART, AMD, HAI, ROS, KLF), “họ” Louis (BII, TGG), ITA, AMV, NSH, APG, HQC, VKC, QBS, HAR, TNI, DLG,... đều từng có giai đoạn tăng sốc trong năm ngoái.

Chiều ngược lại, số lượng cổ phiếu trong câu lạc bộ 100 (thị giá 3 chữ số) vốn đã ít lại còn rụng bớt sau gần một năm. Rất nhiều “siêu cổ phiếu” như L14, THD, DGC, RAL, FRT, DGW, MWG, MSN, DHG, VCS, CTD, SSH, MCH, SCS, NTC, SIP, WCS... đã rụng khỏi nhóm “đắt đỏ” nhất sàn chứng khoán.

Nếu thị trường tiếp tục giảm, số lượng cổ phiếu “trà đá”, dưới mệnh chắc chắn sẽ không dừng lại ở con số hiện tại. Chiều ngược lại, đương nhiên cũng sẽ có một vài cổ phiếu ngược dòng để thoát “mác” trà đá, thậm chí vượt mệnh giá nhờ những câu chuyện riêng tuy nhiên số lượng chắc chắn sẽ không nhiều.

Cần phải lưu ý thêm rằng, ngoài việc cổ phiếu giảm mạnh, các hoạt động phát hành tăng vốn, chào bán cổ phiếu, chia thưởng cổ tức của doanh nghiệp cũng khiến thị giá bị điều chỉnh sâu. Trong đó, đáng chú ý nhất là nhóm ngân hàng khi phát hành thêm tổng cộng 7,1 tỷ cổ phiếu từ đầu năm. Nhóm chứng khoán phát hành thêm 2,6 tỷ cổ phiếu; nhóm bất động sản phát hành thêm 2,4 tỷ cổ phiếu; nhóm thép cũng có gần 1,5 tỷ cổ phiếu lưu hành... sau hơn 11 tháng.

Trong bối cảnh dòng tiền vào chứng khoán ngày càng ảm đạm do một phần lớn đã rút ra để trở lại sản xuất kinh doanh hoặc chuyển sang kênh đầu tư khác an toàn hơn như gửi tiết kiệm, nguồn cung tăng mạnh sau các đợt phát hành cũng ít nhiều gây áp lực lên giá cổ phiếu. Làn sóng “call margin” chưa có dấu hiệu dừng lại, thậm chí còn đang lan rộng khiến nhiều dự báo cho rằng thị trường còn không ít khó khăn trong ngắn hạn.

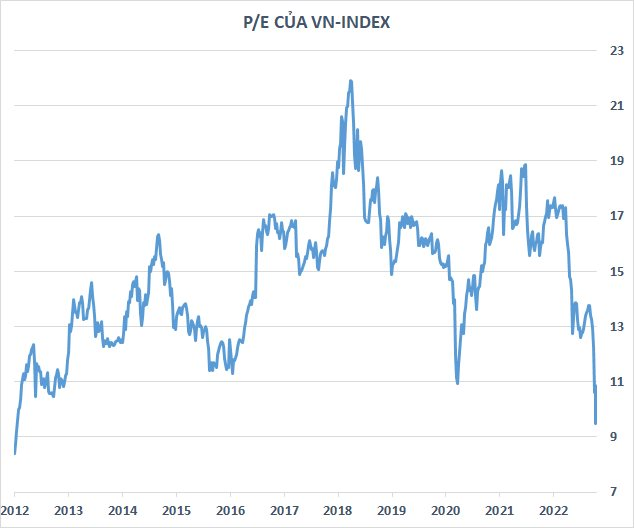

Tuy nhiên, triển vọng dài hạn của chứng khoán Việt Nam vẫn được đánh giá khá tích cực nhờ định giá hấp dẫn trên cơ sở tăng trưởng lợi nhuận của các doanh nghiệp niêm yết khả quan. Theo dữ liệu từ Bloomberg, P/E trailing của VN-Index hiện chỉ còn 9,4x, thấp hơn cả đáy Covid hồi cuối tháng 3/2020 và tương đương với vùng đáy trong giai đoạn khủng hoảng 2011-2012.

Trong báo cáo mới đây, ACBS tin rằng thị trường niêm yết của Việt Nam có vị thế tốt để tiếp tục phát triển song song với nền kinh tế nói chung. Triển vọng tăng trưởng lợi nhuận cao đến từ nền tảng kinh tế vĩ mô với triển vọng lạc quan trong dài hạn và sức khỏe tài chính của các công ty niêm yết. Thêm nữa, làn sóng xử lý vi phạm trên thị trường dù có đem lại một số khó khăn trong ngắn hạn, song sẽ có lợi cho sự phát triển bền vững lâu dài của thị trường.

Theo đánh giá của ACBS, chỉ số VN-Index vẫn duy trì được sức hút lớn hơn đối với nhà đầu tư dài hạn so với các thị trường ngang hàng. ROE hiện tại của VN-Index là khoảng 15,4%, trong số các thị trường có tỷ suất sinh lợi cao nhất. Với mức tăng EPS dự kiến 21,7% cho năm 2022, CAGR EPS 3 năm từ 2020-2022 của Việt Nam khoảng 18,3%, cao hơn mức trung bình của ASEAN và mức trung bình của các thị trường khác.

, trở lại làm cổ đông lớn")

.png "Nhà đầu tư chú ý: Hơn 1,2 tỷ cổ phiếu có thể phải rời sàn")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

sau khi đổi chủ?")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")