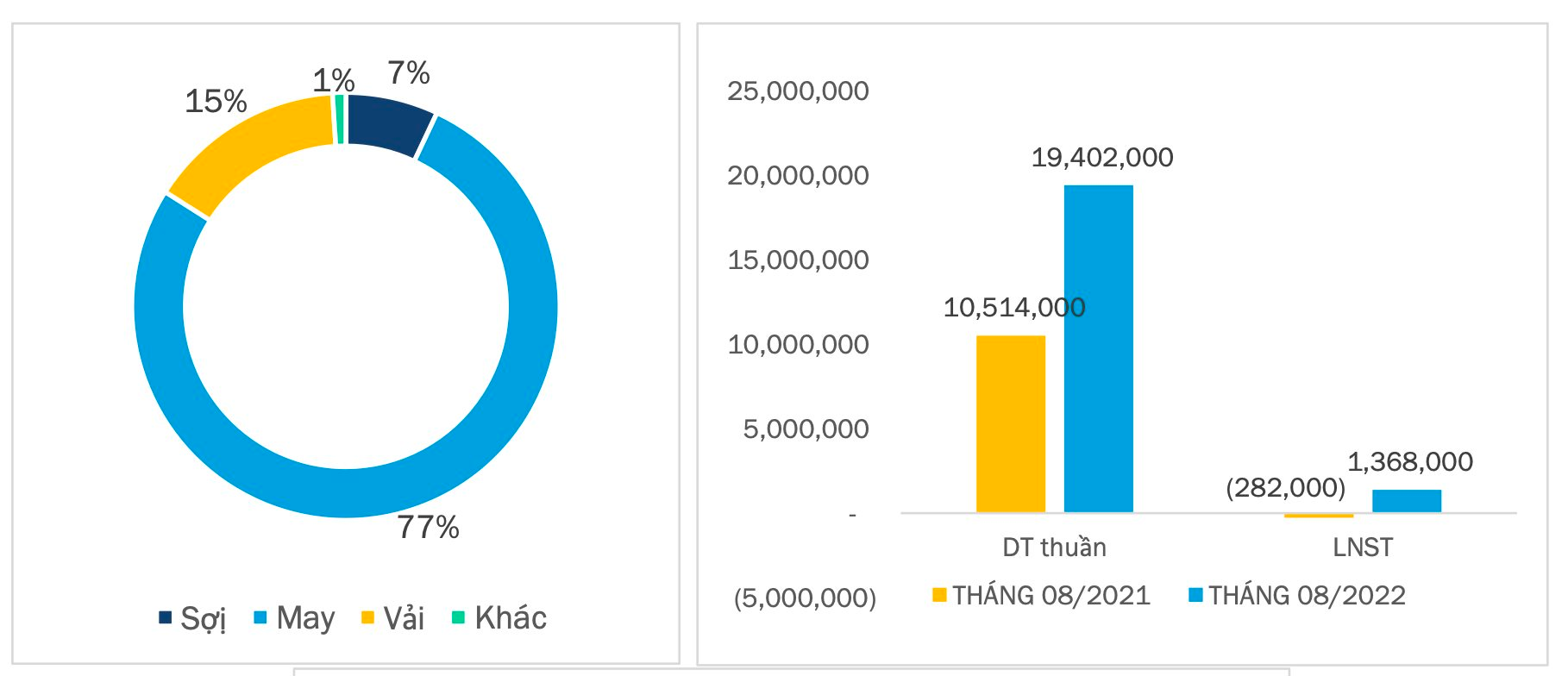

Dệt may Thành Công (mã chứng khoán: TCM) vừa tổng kết tình hình kinh doanh tháng 8/2021 với doanh thu đạt 19,5 triệu USD (hơn 446 tỷ đồng), tương ứng 185% so với cùng kỳ năm 2021. Lợi nhuận sau thuế tháng 8/2022 xấp xỉ 1,4 triệu USD (khoảng 31 tỷ đồng), đạt 485% so với cùng kỳ tháng 8/2021.

Doanh thu tháng 8/2022 đến từ 3 mảng chính trong đó sản phẩm may chiếm 77%, vải chiếm 15% và sợi chiếm 7% tổng doanh thu.

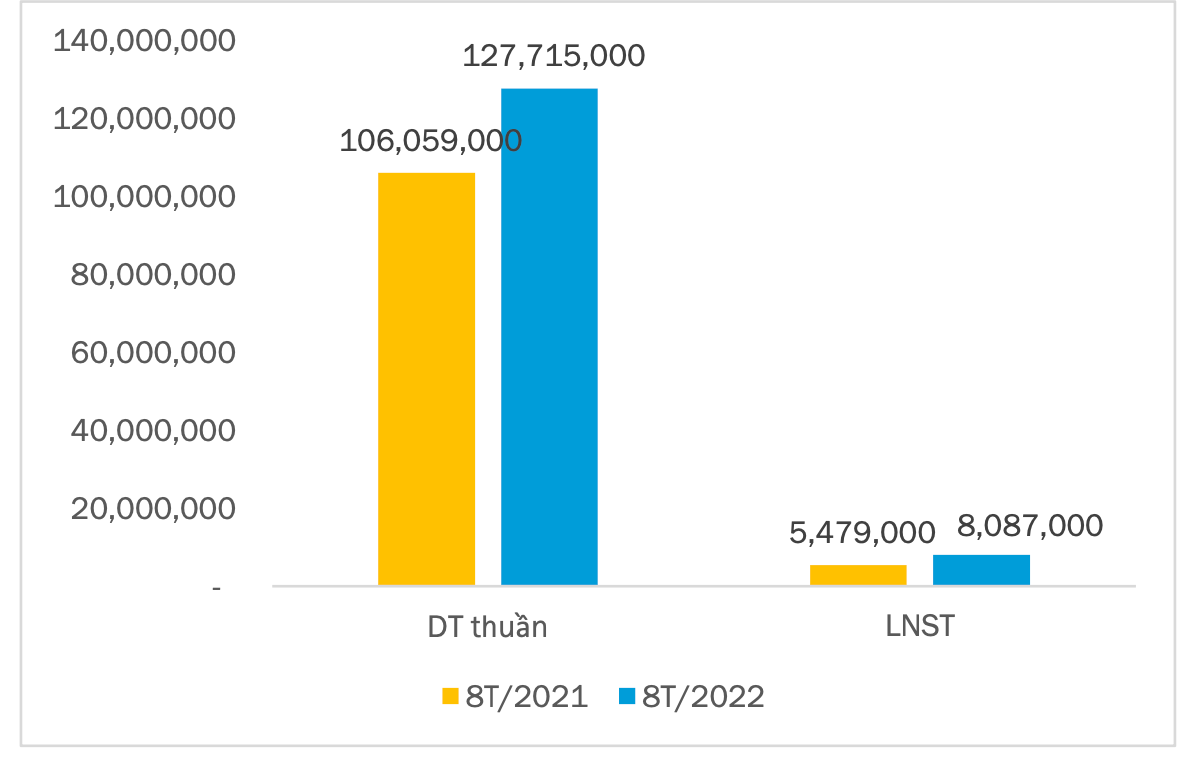

Theo TCM, mặc dù chi phí nguyên vật liệu đầu vào, chi phí xăng dầu và chi phí logistic tăng mạnh trong những tháng đầu năm 2022 nhưng với nỗ lực gia tăng năng suất và cắt giảm chi phí, kết quả kinh doanh của Công ty vẫn ghi nhận những kết quả khả quan. Doanh thu lũy kế ước tính 8 tháng đầu năm 2022 đạt 127,7 triệu USD (khoảng 2.937 tỷ đồng), tăng 20% so với cùng kỳ năm 2021 và đạt khoảng 72% so với kế hoạch năm 2022. Kết quả, lợi nhuận sau thuế 8 tháng đầu năm 2022 đạt gần 8,1 triệu USD (khoảng 186 tỷ đồng), tăng 48% so với 8 tháng đầu năm 2021 và đạt khoảng 75% so với kế hoạch năm 2022.

Trong những tháng qua, TCM xuất khẩu hàng dệt may đi nhiều nước lớn trên thế giới. Xuất khẩu tháng 8 năm 2022 sang các thị trường Châu Á chiếm tỷ trọng cao nhất là 56,5%, trong đó thị trường Nhật Bản chiếm 21,59%, Hàn Quốc chiếm 20,2%, Tiếp đến là Châu Mỹ chiếm 41% trong đó thị trường Mỹ chiếm 39,57%, Châu Âu chiếm 2,2% trong đó thị trường Anh chiếm 2,06%.

Về tình hình đơn hàng, tính đến tháng 9, TCM đã nhận đủ đơn hàng cho quý 3/2022, đồng thời đã nhận khoảng hơn 80% đơn hàng cho kế hoạch doanh thu quý 4/2022 ngoài ra còn bắt đầu nhận một số đơn hàng cho quý 1/2023.

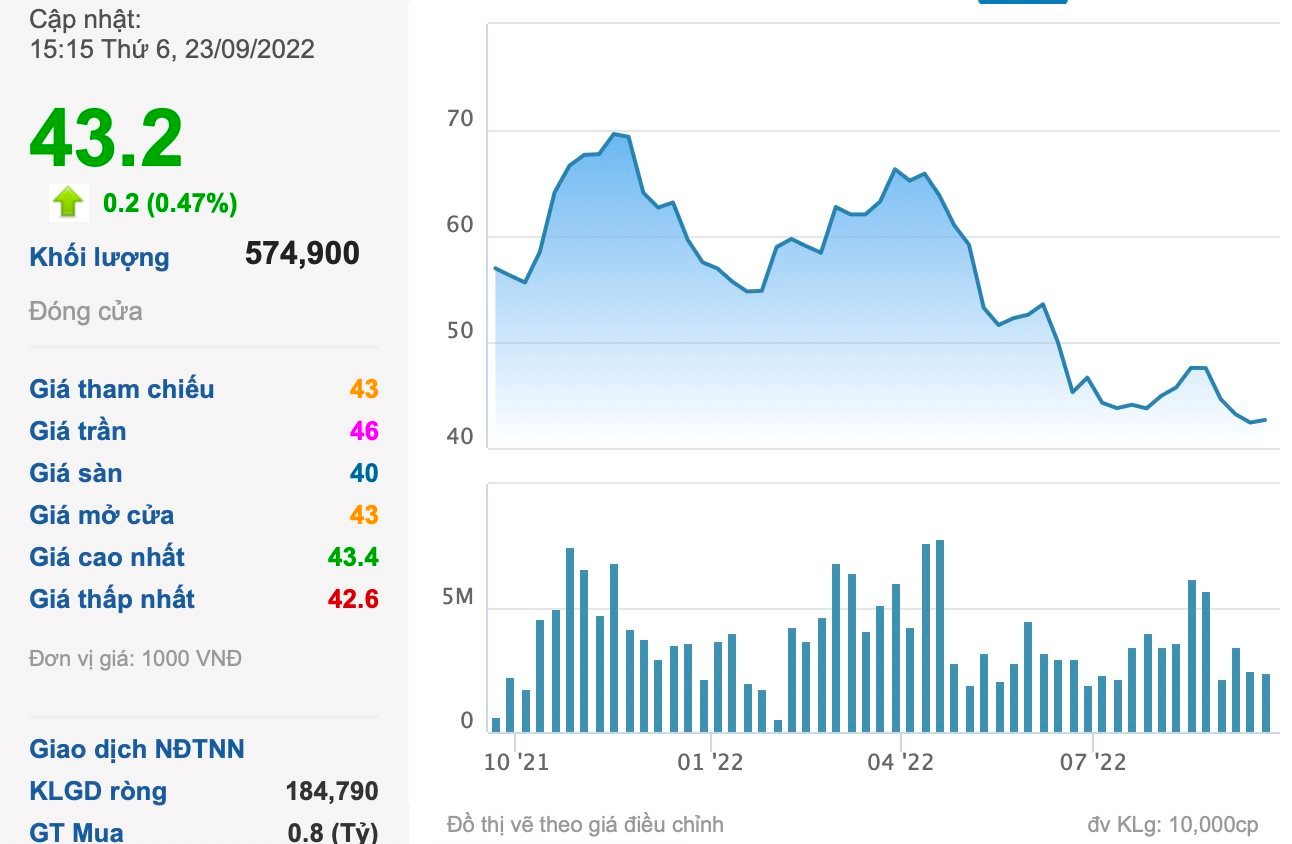

Trên thị trường, cổ phiếu TCM chốt phiên 23/9 đạt 43.200 đồng/cp, tương ứng giảm gần 24% so với hồi đầu năm 2022.

Báo cáo mới đây của Chứng khoán Rồng Việt cho rằng nhiều hãng hàng thời trang Mỹ sẽ thận trọng hơn trong việc đặt các đơn hàng mới trong nửa cuối năm nay. Cộng thêm áp lực đầu và khi giá sợi và bông nhập khẩu tăng, VDSC đánh giá biên lợi nhuận của các doanh nghiệp dệt may có thể dần phục hồi nhưng vẫn chưa thể đạt mức bình thường trong năm 2023 do việc phục hồi nguồn cung nguyên liệu bị trì hoãn.

Tuy nhiên, trong 3-5 năm tới, VDSC kỳ vọng ngành dệt may sẽ dần lấy lại đà tăng trưởng vốn có, nhờ các yếu tố thuận lợi từ sự phục hồi kinh tế của các nước nhập khẩu, xu hướng chuyển đổi đơn hàng từ Trung Quốc sang Việt Nam, lợi thế từ các hiệp định thương mại và sự cải thiện của chuỗi giá trị sản xuất. Vì vậy, những khó khăn trước mắt rất có thể sẽ là cơ hội cho những nhà đầu tư muốn hưởng lợi từ tương lai tươi sáng của ngành.

Riêng với TCM, VDSC cho rằng lợi nhuận năm 2022 của doanh nghiệp sẽ tăng trưởng rất mạnh từ mức nền thấp của năm 2021. Dự phóng LNST của TCM có thể đạt mức 266 tỷ đồng, tương ứng tăng trưởng 86% so với cùng kỳ năm trước.

.jpg "WSJ: USD tăng mạnh là con dao 2 lưỡi với Mỹ, mang lại \"rắc rối lớn\" cho thế giới")

.png "Cổ phiếu nhà sản xuất \"Anh trai vượt ngàn chông gai\" xuống đáy 20 tháng")

.jpg "NHNN hút ròng hơn 31.000 tỷ đồng khỏi hệ thống ngân hàng")

.png "Giá vàng tụt 1%, sắp thủng mốc 4.000 USD/ounce, giá dầu nhảy vọt 4% khi eo biển Hormuz lại bị đe dọa")

.jpg "Tiếc cho ứng dụng TMĐT từng khiến thế giới phát cuồng: Bị tẩy chay, tăng trưởng một chữ số, mô hình giá rẻ phản tác dụng")

.png "Sun PhuQuoc Airways đón tàu bay thứ 13, mang diện mạo thương hiệu mới")