.png)

Thị trường chứng khoán bước sang tháng 2/2025 với sự quan tâm của nhà đầu tư xoay quanh việc công bố và kiểm toán BCTC năm 2024, cùng với thông tin về việc ban hành các chính sách vĩ mô trong nước và quốc tế để hỗ trợ nền kinh tế tăng trưởng trong năm 2025.

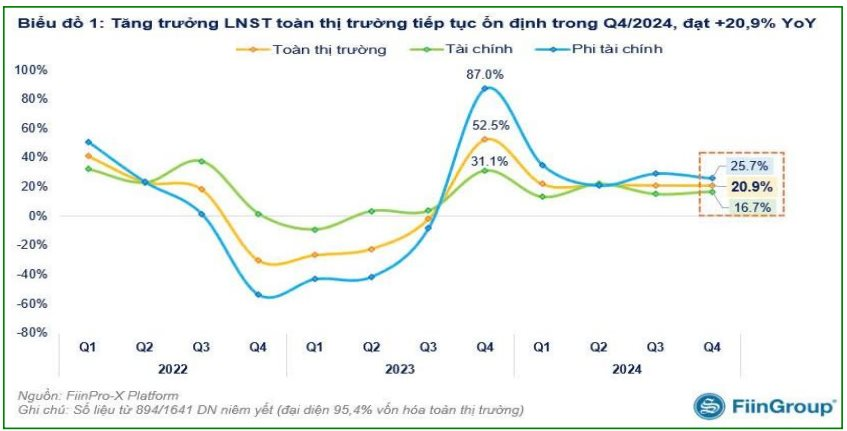

Theo FiinGroup cập nhật tính tới ngày 3/2/2025, thị trường hiện đã có khoảng 55% các doanh nghiệp công bố BCTC Q4/2024, chiếm 95% vốn hóa thị trường chứng khoán. Tổng lợi nhuận của khối các doanh nghiệp đã công bố BCTC Q4/2024 tăng 20,9% so với cùng kỳ năm trước. Lũy kế cả năm 2024, lợi nhuận ròng toàn thị trường tăng 22,3% so với năm 2023, trong đó nhóm Phi tài chính tiếp tục dẫn dắt với mức tăng 28,7%, nhóm Tài chính phục hồi với mức tăng 17,5%.

Agriseco Research trong báo cáo mới nhất khuyến nghị một số cơ hội đầu tư tháng 2/2025 tập trung vào những cổ phiếu Bluechips đầu ngành, có triển vọng tăng trưởng lợi nhuận tốt trong nửa đầu năm 2025, trọng tâm vào các ngành có tính dẫn dắt như ngân hàng, chứng khoán và xây dựng.

Trong lĩnh vực ngân hàng, VietinBank (mã: CTG) có kết quả quý 4/2024 tăng trưởng tích cực. LNTT quý 4/2024 đạt 12.245 tỷ đồng, tăng 59% so với cùng kỳ năm trước nhờ thu nhập lãi thuần tăng

12% và chi phí dự phòng giảm 45%. LNTT cả năm 2024 đạt 31.758 tỷ đồng, tăng 27% chủ yếu do tổng thu nhập hoạt động tăng 16%.

Nhóm phân tích kỳ vọng chất lượng tài sản năm 2025 của VietinBank được cải thiện với tỷ lệ nợ xấu (NPL) thấp. Agriseco kỳ vọng tỷ lệ NPL năm 2025 giảm về mức 1% nhờ nền kinh tế ấm dần lên cùng với sự phục hồi của các hoạt động sản xuất kinh doanh và thị trường bất động sản, và tỷ lệ Nợ nhóm 2/Tổng dư nợ năm 2024 đã giảm so với năm 2023 giúp CTG giảm bớt áp lực tăng nợ xấu trong năm 2025.

Thêm vào đó, CTG có tiềm năng tăng trưởng tín dụng trên 16% năm 2025, chủ yếu từ phân khúc bán lẻ. Agriseco ước tính thu nhập lãi thuần của CTG năm 2025 tăng khoảng 15-20% so với cùng kỳ năm trước và lợi nhuận trước thuế tăng trưởng khoảng 10-15% so với năm 2024.

Cũng tại nhóm ngân hàng, Ngân hàng TMCP Quân Đội (mã: MBB) được đánh giá bước sang năm 2025, tỷ lệ NIM kỳ vọng cải thiện về 4,3-4,5% nhờ tận dụng chi phí vốn thấp và triển vọng tỷ suất sinh lời trên tài sản sinh lãi được mở rộng hơn.

Tiềm năng tăng trưởng lợi nhuận trong năm 2025 dựa trên 2 yếu tố. Một là thu nhập lãi thuần tiếp đà tăng nhờ quy mô tín dụng còn nhiều dư địa tăng trưởng trong năm 2025 sau khi nhận chuyển giao TCTD Ocean Bank với tận dụng lợi thế của Tập đoàn Viettel, giúp MBB đẩy mạnh giải ngân cho các dự án đầu tư công, chuyển đổi số, nghiên cứu và phát triển AI và lợi thế chi phí vốn thấp nhờ tỷ lệ CASA dẫn đầu ngành.

Hơn nữa, MBB sở hữu hệ sinh thái dịch vụ tài chính toàn diện. Ngoài ra, tỷ lệ P/B của MBB hiện là 1,2x và thấp hơn so với P/B trung bình 5 năm quá khứ trong khi khả năng sinh lời nằm trong top đầu ngành với ROE năm 2024 là 22%.

Tương tự VietinBank, Chứng khoán HSC (mã: HCM) ghi nhận mức tăng trưởng khả quan quý vừa qua. HCM sở hữu thế mạnh với lượng lớn khách hàng là nhà đầu tư nước ngoài. Qua đó, đội ngũ phân tích kỳ vọng câu chuyện nâng hạng thị trường sẽ thu hút thêm được dòng tiền từ nhà đầu tư trong và ngoài nước, tạo cơ hội để doanh nghiệp có kết quả kinh doanh bứt phá mạnh mẽ hơn nữa trong năm 2025.

HCM đang có kế hoạch tăng vốn điều lệ thêm 3.600 tỷ đồng trong năm 2025, việc tăng vốn điều lệ trong năm 2025 là yếu tố quan

trọng thúc đấy tăng trưởng hoạt động kinh doanh của HCM trong thời gian tới.

Tại mảng xây dựng, TCTCP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, mã: VCG) được dự báo nhiều tiềm năng tăng trưởng nhờ backlog mảng xây dựng dồi dào.

Tính tới cuối năm 2024, giá trị backlog của VCG ước tính đạt 25.000 tỷ đồng, trong đó phần lớn các hợp đồng đã trúng thầu của VCG liên

quan đến các dự án đầu tư công, đặc biệt trong lĩnh vực xây dựng hạ tầng. Với khối lượng công việc dồi dào, kỳ vọng Vinaconex duy trì được doanh thu ổn định trong giai đoạn 2025-2026.

Việc Chính phủ đẩy mạnh giải ngân vốn đầu tư công trong năm 2025 cũng tạo điều kiện thuận lợi cho VCG mở rộng hoạt động xây dựng nhờ tỷ lệ trúng thầu cao tại các gói thầu xây dựng hạ tầng của Chính phủ.

Đồng thời, Vinaconex sở hữu danh mục bất động sản đa dạng với

tổng quỹ đất khoảng 1.000 ha, kỳ vọng với tín hiệu hồi phục từ thị trường bất động sản nội địa thời gian gần đây, doanh thu từ lĩnh vực bất động sản của VCG sẽ cải thiện rõ nét hơn.

Một doanh nghiệp khác được kỳ vọng tăng trưởng tích cực là Vĩnh Hoàn (mã: VHC). Agriseco cho rằng xu hướng Mỹ đánh thuế cao với hàng hóa Trung Quốc trong năm 2025 có thể sẽ không thay đổi so với cam kết của Tổng thống Trump. Điều này kỳ vọng tác động tích cực tới ngành cá tra Việt Nam xuất khẩu qua Mỹ (VHC hiện đang là đầu tàu).

Cụ thể, nhu cầu nhập khẩu tích trữ trong ngắn hạn của thị trường Mỹ có thể cải thiện và thị phần dài hạn của Việt Nam cũng được gia tăng nhờ ưu thế thuế quan so với cá rô phi Trung Quốc. Bên cạnh

đó, VHC là doanh nghiệp xuất khẩu cá phi lê Việt Nam duy nhất được gỡ khỏi phạm vi áp dụng thuế bán phá giá của Mỹ, giúp doanh nghiệp gia tăng lợi thế cạnh tranh trước các công ty trong nước.

Cuối cùng, nhóm phân tích đưa ra góc nhìn lạc quan với CTCP Xây dựng và sản xuất VLXD Biên Hòa (mã: VLB) nhờ tình hình tài chính lành mạnh.

Bên cạnh đó, VLB kỳ vọng hưởng lợi nhờ nhu cầu tiêu thụ đá xây dựng lớn từ các dự án xây dựng hạ tầng: Theo ước tính của Bộ Giao thông vận tải, nhu cầu sử dụng đá cho các công trình hạ tầng trọng điểm là 21,5 triệu m3 trong giai đoạn 2023-2025 trong khi nguồn cung tại khu vực Đồng bằng sông Cửu Long lại hạn chế.

VLB sở hữu các mỏ đá Mỏ Tân Cang 1, Thạnh Phú 1 và Thiện Tân 2 đều nằm tại Đồng Nai, có thời gian khai thác dài và công suất lớn (tổng khoảng 4,8 triệu m3/năm) được kỳ vọng sẽ là nhà cung cấp đá cho các dự án trọng điểm phía Nam.