Sáng 10/3 (theo giờ Mỹ), Silicon Valley Bank (SVB) đã dừng hoạt động. Sự kiện SVB đã đánh dấu vụ phá sản lớn thứ hai của một tổ chức tài chính trong lịch sử Mỹ, kể từ năm 2008.

Rủi ro ít có khả năng lây lan diện rộng

Đánh giá về sự kiện này, Dragon Capital mới đây đã có báo cáo, cho rằng so với các cuộc khủng hoảng ngân hàng gần nhất những năm 2008 – 2009 tại Bear Stern, Fannie Mae & Freddie Mac, sự việc tại SVB được xem như ít có rủi ro lây lan diện rộng.

Theo Dragon Capital, các tài sản chủ yếu bị ảnh hưởng từ sự kiện này gồm trái phiếu kho bạc Mỹ và cổ phiếu công nghệ. Trong khi đó, tài sản đang nắm giữ bởi SVB có khả năng thanh khoản cao hơn.

Bên cạnh đó, tỷ trọng nắm giữ tại SVB bởi các quỹ hưu trí tương đối thấp (<6%, tương đương hơn 600 triệu USD) và không có quỹ hưu trí nào của Mỹ trong danh sách nhà đầu tư.

Mặt khác, trong bảng cân đối kế toán của SVB hiện có 165 tỷ USD tiền gửi. Năng lực đảm bảo thanh khoản cho số tiền gửi này là 179 tỷ USD, tương đương 108% đến từ các nguồn gồm 39 tỷ USD tiền mặt; 91 tỷ USD trái phiếu được giữ đến ngày đáo hạn, nếu bán ra dự kiến thu được 70 tỷ USD; v à 74 tỷ USD giá trị dư nợ cho vay, nếu bán ra dự kiến thu được 70 tỷ USD nhưng sẽ cần thêm thời gian.

Hiện tại, tất cả các khách hàng gửi tiền tiết kiệm tại SVB đều đã có thể rút tiền, sau khi FED lên tiếng đảm. Các cơ quan điều hành chính phủ của Mỹ đã can thiệp kịp thời để giảm tối thiểu thiệt hại đến người gửi tiết kiệm và khoanh vùng mức độ ảnh hưởng dây chuyền từ SVB. Dragon Capital cho rằng thị trường quốc tế đang có những phản ánh liệu có rủi ro tiềm ẩn nào khác từ việc FED tăng lãi suất nhanh.

"Tuy chưa đáng lo ngại nhưng SVB có thể chỉ là bề nổi của tảng băng chìm"

Còn theo Chứng khoán Thành Công (TCSC), môi trường lãi suất thấp cộng với tính đặc thù của các Start-up đã giúp SVB có mức tăng trưởng thần tốc từ 2019 đến 2021. Các khoảng tiền gửi này thường không có kỳ hạn giúp SVB có lợi thế chi phí vốn khi CASA dao động từ 65% - 75%, một con số đáng kinh ngạc. Các khoản tiền gửi còn dư còn được SVB đầu tư vào các fixed income securities như TPCP, Tín phiếu Kho bạc, MBS, CMBS, … Thực tế, các khoản đầu tư của SVB mặc dù tương đối an toàn nhưng khi FED tăng lãi suất thì rủi ro đã dần tăng lên.

TCSC đánh giá vụ việc vẫn chưa quá đáng lo ngại vì quy mô của SVB là khá nhỏ (khoảng 200 tỷ USD vào cuối năm 2022) so với Lehman Brother (~600 tỷ USD vào năm 2008), chưa kể là có các ngân hàng/ công ty khác đã phá sản trước đó trong cuộc khủng hoảng 2008.

Tuy nhiên, TCSC thận trọng nhấn mạnh đây có thể chỉ là bề nổi của tảng băng khi FED vẫn tiếp tục tăng lãi suất và nhà đầu tư nên đề cao tính thận trọng.

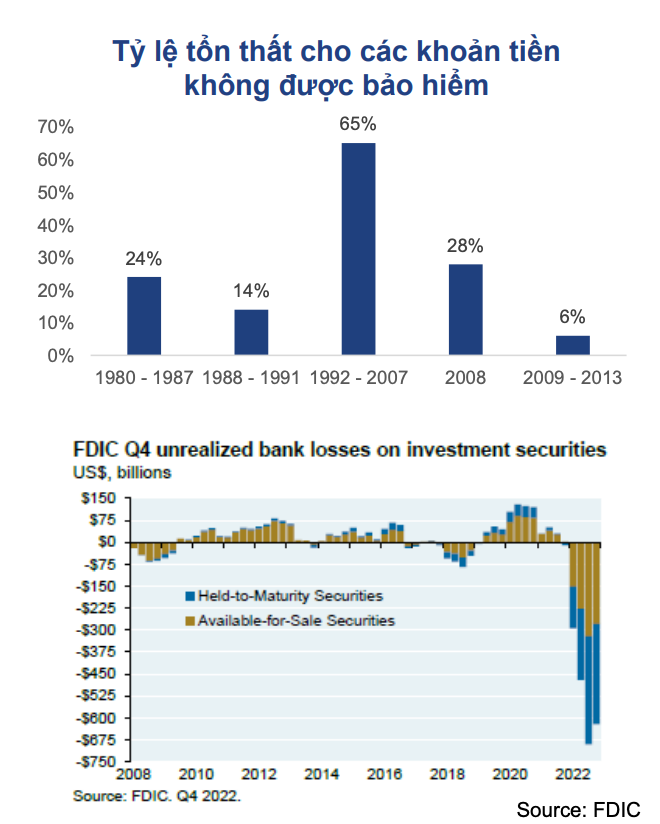

Chi tiết hơn, việc 95% tiền gửi tại SVB không được bảo hiểm có thể ẩn chứa nguy cơ gây hiệu ứng domino khi các khách hàng không rút được tiền. Trong khi đó, việc thanh lý MBS và TPCP với số lượng lớn có thể khiến hạ giá các sản phẩm này khi một lượng lớn bán ra thị trường, trong khi một lượng lớn tài sản tương tự đang được cầm bởi các ngân hàng, quỹ đầu tư và công ty khác. Đặc biệt, sự kiện SVB phá sản sẽ gây tâm lý hoang mang cho nhà đầu tư vì có thể nhiều ngân hàng khác cũng đang bị tương tự, dễ dẫn tới "bank run", "bond run" và ảnh hưởng xấu tới thị trường.

Kỳ vọng Fed cân nhắc hạ lãi suất sớm hơn

Còn trong báo cáo mới đây, Chứng khoán VNDirect cho rằng sự kiện SVB được xem là hệ quả nảy sinh từ quá trình thắt chặt lãi suất mạnh tay trong thời gian vừa qua nhằm kiềm chế lạm phát. Sau SVB, Signature Bank, ngân hàng tiền số lớn nhất nước Mỹ cũng phải đóng cửa và chịu sự tiếp quản của của cơ quan quản lý.

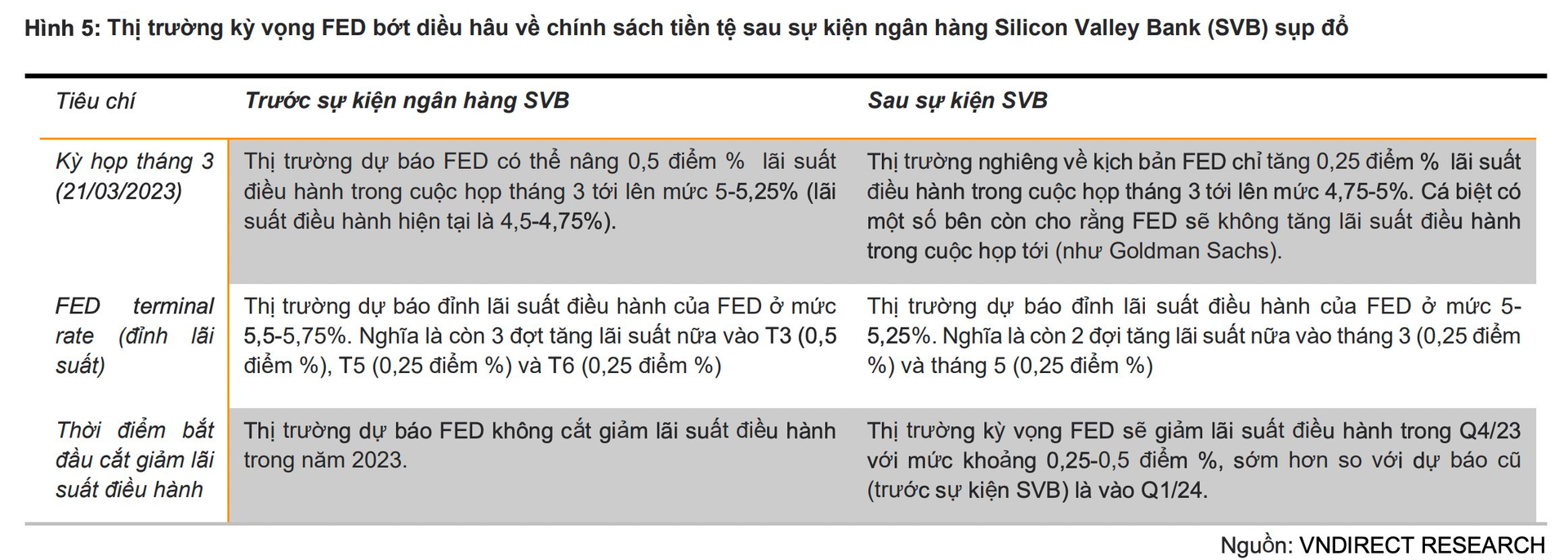

Theo VNDirect, sụp đổ của SVB đang đặt Fed vào tình thế khó, một mặt, vẫn chịu áp lực phải tăng lãi suất điều hành để kiềm chế tình hình lạm phát, mặt khác, tiếp tục tăng lãi suất có thể đẩy các tổ chức tài chính vào tình thế nguy hiểm. Do đó, thị trường đang kỳ vọng FED sẽ bớt "diều hâu" hơn so với trước đây và tin vào kịch bản FED có thể bắt đầu giảm lãi suất điều hành kể từ quý 4/2023, sớm hơn so với dự báo trước đó là vào quý 1/2024.

Theo các nhận định của chuyên gia khu vực, khủng hoảng SVB hiện nay ít có tác động đến rủi ro hệ thống của các thị trường Châu Á, trong đó có Việt Nam. Về tác động với TTCK Việt Nam, đội ngũ phân tích VNDirect duy trì quan điểm thận trọng trong nửa đầu 2023. Ở Việt Nam, Nghị quyết 33/NQCP vừa được ban hành ngày 11/3; trong đó lưu ý về vấn đề tái cấu trúc các khoản nợ của các doanh nghiệp bất động sản. Đây là một trong những thông tin thị trường khá mong chờ trong thời gian gần đây. Bên cạnh đó, dòng vốn nước ngoài từ các quỹ ETFs (ước tính khoảng 4.000 tỷ đồng) dự kiến vào Việt Nam cũng sẽ là yếu tố tích cực cho thị trường chứng khoán trong nước.

Dù vậy, VNDirect vẫn cho rằng, trong nửa đầu năm 2023, đà tăng của VN-Index sẽ khá mong manh và không ổn định trong bối cảnh thanh khoản thấp, áp lực lãi suất, tỷ giá và bài kiểm tra năng lực thanh toán cho trái phiếu doanh nghiệp đáo hạn vẫn còn đó.

Vì vậy, đội ngũ phân tích khuyến nghị nhà đầu tư cần hết sức thận trọng trong việc sử dụng đòn bẩy, quan sát các diễn biến tiếp theo của thị trường thế giới; cũng như nên ưu tiên "mục tiêu phòng thủ" trong ngắn hạn với các nhóm cổ phiếu giá trị/hoặc cổ tức hấp dẫn.

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")