2 kịch bản của lãi kép: Ứng dụng lần đầu xuất hiện tại Việt Nam chỉ ra mức thiệt hại vì chậm tiết kiệm

Trương Lương|16:10 27/03/2026

Giả định bạn chưa có khoản tiết kiệm nào, nhưng quyết định bắt đầu ngay từ đầu tháng kế tiếp, để ra ít nhất 500 nghìn đồng. Chuyện gì sẽ xảy ra?

Giả định là hiện tại bạn chưa có một khoản tiết kiệm riêng nào. Điều đó rất bình thường — phần lớn người đi làm đều chi hết phần lớn thu nhập cho các nhu cầu thiết yếu mỗi tháng.

Giả sử bạn để ra 2 triệu đồng mỗi tháng, gửi vào một kênh tích lũy có lãi suất 7%/năm, và duy trì trong 20 năm — tổng tích lũy sẽ vào khoảng 1,05 tỉ đồng, trong đó chỉ 480 triệu là tiền bạn thực sự bỏ ra, còn lại là lãi sinh ra từ lãi.

Bây giờ, giả sử bạn trì hoãn thêm 3 năm — tức bắt đầu lúc 43 tuổi thay vì 40 — cùng mức tiết kiệm đó. Con số cuối cùng sẽ chỉ còn khoảng 785 triệu. Chênh lệch hơn 260 triệu đồng, không phải vì bạn tiêu gì thêm, mà vì lãi không có đủ thời gian để sinh lãi.

Đây là điều mà lãi kép làm: nó thưởng cho thời gian, không chỉ cho số tiền. Hành động dù nhỏ — nhưng được bắt đầu sớm — có sức mạnh lớn hơn nhiều so với một khoản lớn bắt đầu muộn.

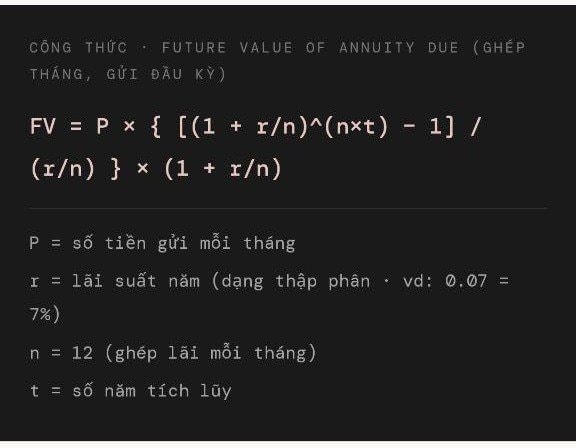

Công thức 2 kịch bản của lãi kép

Công cụ này tính theo phương pháp lãi kép ghép tháng và giả định bạn nạp tiền vào đầu mỗi tháng — cách tính chuẩn giúp tối ưu hóa giá trị của dòng tiền. Mỗi tháng, lãi được cộng vào vốn và chính nó cũng sinh lãi trong tháng tiếp theo.

Ví dụ minh hoạ: cùng số tiền, khác thời điểm bắt đầu. Chỉ cần với 500.000 đồng, sự khác biệt cũng thật sự vô cùng lớn

Bảng dưới đây minh hoạ các mức tiết kiệm phổ biến, với lãi suất 7%/năm và thời gian tích lũy 20 năm so với 17 năm (trì hoãn 3 năm). Đây là dữ liệu tĩnh để bạn có cái nhìn ban đầu trước khi nhập số của riêng mình bên dưới.

Tiết kiệm/tháng

Bắt đầu hôm nay (20 năm)

Trì hoãn 3 năm (17 năm)

Chênh lệch

500.000 đ

262 triệu

196 triệu

−66 triệu

1.000.000 đ

524 triệu

392 triệu

−132 triệu

2.000.000 đ

1,05 tỉ

785 triệu

−265 triệu

3.000.000 đ

1,57 tỉ

1,18 tỉ

−390 triệu

5.000.000 đ

2,62 tỉ

1,96 tỉ

−658 triệu

10.000.000 đ

5,24 tỉ

3,92 tỉ

−1,32 tỉ

Tính theo công thức FV of Annuity Due, lãi kép ghép tháng gửi đầu kỳ, lãi suất 7%/năm. Số liệu làm tròn.

aaaa

"Giữ lại không dưới một phần mười tất cả những gì bạn kiếm được. Không phải sau khi trả hết các thứ — mà trước. Luôn luôn trước."

George S. Clason · Người giàu có nhất thành Babylon (1926)

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

Sunshine Legend City đã có 7 tòa nhà đủ điều kiện ký hợp đồng mua bán gồm L1A, L1B, L8, L11, L12, L12A và L12B, trong khi các tòa còn lại đang tiếp tục hoàn thiện các thủ tục pháp lý theo lộ trình triển khai của dự án.

Hành vi đào bới, xây tường, làm hàng rào trên đất thuộc quyền sử dụng của mình hoặc của người khác mà cản trở, gây khó khăn cho việc sử dụng đất của người khác sẽ bị phạt tiền tới 10 triệu đồng.

Để bảo đảm tiến độ thực hiện các đơn hàng, từ năm 2025 đến nay, doanh nghiệp liên tục đăng thông báo tuyển dụng công nhân, kỹ sư cơ khí, nhân viên văn phòng và cả các đơn vị thầu phụ.

Doanh nghiệp hoạt động trong lĩnh vực nông nghiệp và thực phẩm ghi nhận lợi nhuận 6 tháng đầu năm tăng mạnh so với cùng kỳ. Kết quả được hỗ trợ bởi tôm xuất khẩu, khử trùng, nước mắm đóng chai và hoạt động tài chính tại công ty mẹ.

Ngày 29/7, Sotheby's International Realty chính thức công bố sự hiện diện tại Việt Nam thông qua Vietnam Sotheby's International Realty, đánh dấu bước mở rộng tiếp theo của mạng lưới tại khu vực châu Á.

Đại diện Masan cho biết họ và đối thủ lớn nhất có hai phân khúc khách hàng và giá trị mang lại khác nhau, nên gần như không bị ảnh hưởng. Tại một tỉnh phía Bắc nơi đối thủ mở mới nhiều nhất từ đầu năm đến nay, tỷ lệ tăng trưởng doanh thu trên cùng một cửa hàng (like-for-like) của WCM vẫn đạt trên 10%. Số liệu cho thấy không bị ảnh hưởng bởi cửa hàng mới của đối thủ.

Habeco đạt 240 tỷ đồng lợi nhuận sau thuế quý II, tăng 50% so với cùng kỳ, nhờ doanh thu tăng và lợi nhuận tài chính cải thiện khi lãi suất tiền gửi cao hơn cùng kỳ.

Khi hạ tầng hoàn thiện và dòng vốn từ các ‘ông lớn’ đổ vào, bán đảo Thủ Thiêm, Thảo Điền và Bình Quới – Thanh Đa sẽ cùng bước vào cuộc đua trở thành những tọa độ bất động sản ven sông đắt giá hàng đầu TP.HCM.

Sau cuộc họp chính sách kéo dài 2 ngày, Cục Dự trữ Liên bang Mỹ (Fed) quyết định giữ nguyên lãi suất cơ bản ở mức 3,5-3,75%. Tuy nhiên, cuộc họp lần này ghi nhận mức độ chia rẽ hiếm thấy.

Chuyển đổi số, điện toán đám mây và trí tuệ nhân tạo đang khiến nhu cầu bảo vệ dữ liệu, hệ thống và hạ tầng số tăng mạnh, đưa ngành học này trở thành một trong những lĩnh vực có triển vọng việc làm nổi bật tại Việt Nam.

.png "Chứng khoán Mỹ chìm trong sắc đỏ, Dow Jones giảm hơn 770 điểm khi nhà đầu tư chờ quyết định của Fed")